让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-16 17:20 点击次数:62

每年的12月,银行的压力都是相配大的,为了完成年终KPI不时会出“奇招”,最典型的即是短暂升迁进款利率以迷惑公众将进款搬家,其中,各地点的中小银行动是年底拉进款的主力选手。

比拟于四大行和宇宙性的股份制银行,中小银行拼信用、拼体量服气是拼不外的,加上只可在土产货筹办,涉客界限很小,不出点“奇招”照实难以在当下浓烈的银行业生计下去。

银行赚的是息差贸易,而赢利的前提是有资金不错借给贷款东说念主,是以进款限度对银行而言向来是最贫瘠的观点。由于信用、限度、体量等次第,中小银行拉进款比大型银行困可贵多。

就像买东西,众人总心爱买大品牌的商品,莫得若干东说念主会聘用“三无居品”,除非不错得到很大的实惠。中小银行给出的“实惠”即是远高于大银行的进款利率。

实质上平素这些中小银行的进款利率如故是相对较高的了。

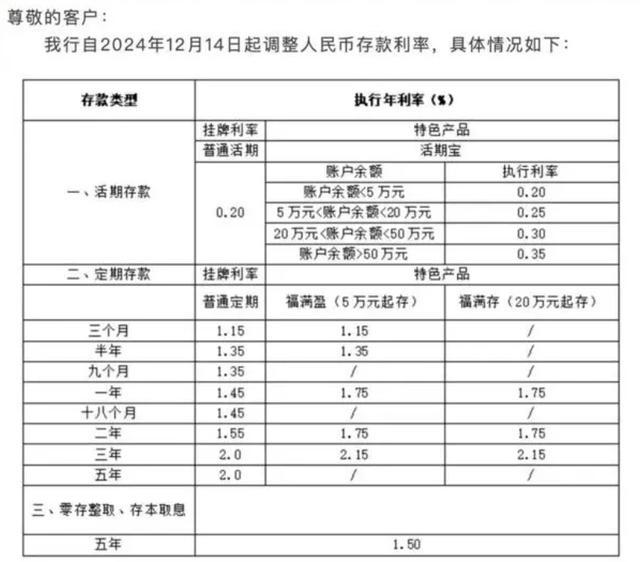

比如,湖北荆州农商行日常的三年期如期进款年化利率是2%,而四大行三年期定存的挂牌利率唯有1.5%。

为了在年底迷惑到更多的储户,该行文书从12月14日起退换东说念主民币进款利率,各期限秉性进款的年化利率均有所升迁,三年期秉性进款的年化利率更是站上2%大关,达到了2.15%。

请把稳,在当下进款利率连接下落的情况下,有银行逆势而上,升迁进款利率口角常贫瘠易的,要不是在年底,皆备不可能出现这么的奇不雅。

雷同的情况不单发生在湖北荆州农商行身上,不少中小银行都给出了“让利”步履。

河南荥阳农商行12月6日将一年至三年期如期进款年化利率永别上调至1.8%、1.8%和2.05%;三年期大额存单升至2.35%。

海南银行的三年期大额存单最新年化利率升迁至2.35%。

最夸张的如故无锡锡商银行,最近推出的三年期大额存单居品的年化利率高达3%,居品刚发布坐窝被储户抢购售罄。

3%的利率是四大行和大型股份制银行同时如期进款的两倍以上,难怪刚发布就遭当地储户疯抢,当下年化利率三字头的储蓄居品犹如大熊猫同样珍稀。

问题来了,能弗成购买这些中小银行提供的高息进款居品呢?买了以后会不会出现“你看上别东说念主的利息,东说念主家看上你的本金”的事情?

第一,只如若正当合规的储蓄居品,都是保本保息的。

储蓄和搭理居品、基金不同,是必须保本保息,进款到期后足额支付本金和利息的,莫得任何还价还价的余步。凡是遭受“赖账”的银行,众人到当地金融监管部门去投诉,一告一个准。

第二,50万元以内进款本息受进款保障保护。

中小银行最大的问题是信用无法和大型银行等量皆不雅,这亦然他们只可通过更高的进款利率迷惑储户的原因。买小品牌的东西总会让东说念主感到有点不定心,把钱存在不驰名银行里亦然如斯。

但是,国度在2020年树立了进款保障轨制,为50万元以内的进款本息托底。这意味着哪怕你很可怜将钱存到一家昔时歇业的银行也无用太过惦记,只消单一账户的进款本息不跨越50万元,国度为这些银行增信,替他们赔钱。

第三,一定要证实买的不是保障。

我并不是说保障一定不好,但莫得这一需求的储户因银行责任主说念主员的误导买了保障导致昔时取钱时遭受辛苦,服气是不好的。因此,众人一定要证实钱是存进了储蓄账户,而不是购买了保障居品。

银行动作保障的贫瘠销售渠说念,每卖出一份保障,银行大略取得不少提成,这使得责任主说念主员有倾销保障的冲动。一些上了年岁的东说念主搞不明晰,容易被小恩小惠所劝诱,稀里蒙胧存了所谓的“高息”进款,实质上是买了保障。

第四,恒久来看进款利率还将下调,要存就存恒久进款。

如前边所说,进款利率昔时还将下滑。中央政事局会议明确建议要实行限制宽松的货币战略,为进一步降息翻开了空间,不错笃定的是2025年贷款和进款利率的下落幅度不会比本年小。

部分中小银行年底升迁进款利率仅仅权宜之策,为了完成拉进款的KPI,新年事后立马复原至原先的利率水平,昔时则随着市集全体情况进一步下调利率。

面临年底的高利率进款,众人且存且爱戴吧。