让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-11 14:57 点击次数:117

中共中央政事局12月9日召开会议,分析辩论2025年经济责任。对于房地产,政事局会议再度重磅定调:稳住楼市。

除此除外,会议上还提到:要“奉行愈加积极有为的宏不雅计谋”。初度建议“加强超惯例逆周期颐养”,初度搭配“更积极的财政计谋”+“限制宽松的货币计谋”。货币计谋要“限制宽松”,前次建议如故在2008年-2010年应酬海外金融危急时,可见这个计谋的含金量。

泽平宏不雅预测,来岁将更狂放度降息降准,可能累计调降计渔利率50BP傍边,累计降准200BP傍边。这意味着来岁的咱们或将迎来“最为宽松”的货币环境,简便来说就是贷款更低廉、更容易。这对于房企和购房者王人是很大的利好。

环球是否寄望到,自从9月底以来,房地产利好可谓接二连三,新政的密集流程是此前从未有过的。

中央为什么这样“急”?

这不仅是因为计谋的边缘效应在收缩,更是因为房地产面对着的,是时候短与任务重的双重考试。

房地产的问题,说到底是供需失衡的问题。咫尺寰球商品房库存量仍处于历史高位,去库存近在咫尺。

好在,房地产救市组合拳正在酿成协力,从去库存到稳楼市,走势越来越明晰了……

本年楼市库存有所下落但仍处于近10年高位

自2015起,中国房地产资格了一场范畴弘远的去库存。时隔十年,楼市又一次堕入库存多余问题。况且,这一次的去库存压力,比上一次更大。

国度统计局的数据流露,截止9月末,寰球商品房待售面积为73177万平方米,较旧年同比增长13.4%。其中,住宅待售面积增长20.8%。

从积年的数据来看,面前寰球商品房量库存如故达到近10年来的高位,比2015年的时候还要略高。

数据起头:国度统计局,制图:明源地产辩论院

而九月份的数据,如故本年以来的低点。实在的峰值出现2月,那时库存量达到了75969万平方米。尔后,数值开动往下走,前九个月累计减少了2792万平方米。

数据起头:国度统计局,制图:明源地产辩论院

这是寰球层面的数据,不同城市库存量和去化周期还有所区别。举座来说,高能级的一线城市库存量较低,且销售情况相对好点,平均去化周期也短些。

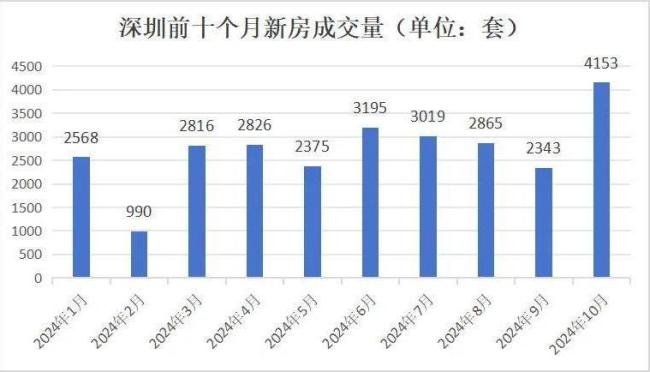

比如924新政以来,深圳楼市的响应相等积极,销售提速彰着,十月份仅用一个月的时候就消化了往日两三个月的房源量。况且十一月份以来,市集热度不减,热销行情还在延续。头部房企王人在用的视频营销处理平台,点击了解

据乐有家的统计,本月上旬深圳新址如故网签2732套,环比暴增12倍,认购量更是达到了4314套。

固然,十月初受到国庆长假影响基数自己就比较低。不外,即便和闲居月份比较,数据弘扬也很可以。十一月上旬成交量已突出或接近此前多个月份整月的成交量。

数据起头:深圳市房地产信息平台,制图:明源地产辩论院

早在十月份底的时候,网上就有声息称深圳新址库存告急,假定莫得新增房源入市,按照十月份的去化速率深圳新址只够卖6-7个月。

固然,假定只是是假定。事实是,热销的同期,一多量新址正在涌入市集。

据深圳华夏辩论中心监测,十月份深圳共批售了18个新址,为本年最高,瞻望将为市集新增5967套住宅。

另,据机构预测,截止十一月份上旬,深圳新址的去化周期取悦两个月回落,回落到18个月内。

不外,十一月入市的格式量仍防守在高位。深圳房信网统计,近期待入市新址数目达到22个。

如斯看来,即便十一月份销售量与上个月捏平,去化速率偶然跟得上房源新增速率。

放眼寰球,深圳楼市的库存压力算是小的。如若从更大领域来看,去库存依然任重谈远。

易居辩论院的一份叙述流露,截止7月份寰球百城新建商品住宅库存去化周期为26.6个月,其中二线代表城市为21.2个月,三四线城市的情况尤其令东谈主担忧,达到了34.2个月,比合理领域(12-14个月)跳跃两倍不啻。

寰球各地的库存压力,王人蹂躏低估。

房地产止跌回稳关节是把库存降下来

九月底中央打出了新一轮救市组合拳,并重磅定调房地产“止跌回稳”。可以说,这是自2021年救市以来,对于房地产走向最明确也最有劲的定调。

面前的大环境,用“内忧外祸”来描述只怕王人不为过。要鼓动房地产止跌回稳,分解并蹂躏易。但再难,王人必须作念,况且必须作念成。

1、大环境条款,房地产必须止跌回稳

明源君此前曾不啻一次提到,不要低估中央稳房地产的决心。

当今,这句话有必要再辅导一次。因为,站在面前这个特等节点上,房地产企稳的必要性,比以往任何时候王人要高。

为什么这样说?

咱们知谈,拉动经济增长的三驾马车辩别是:糜费、投资、出口。

自特朗普当选那一刻起,“出口”注定面对极大不笃定性,必须作念好最坏野心。

而投资方面,基建投资的边缘效应已彰着收缩,加上场所深广面对化债压力,基建大范畴彭胀分解也不实验。

出口不行,基建承压,糜费岂论奈何王人必须顶起来,经济发展才有戏。

而在糜费端,楼市是重中之重。

屋子才是最大额的糜费品。莫得屋子看成载体,其他的糜费,即就是家电产物等更新,王人只是悲观失望。

而一朝房地产交游回温,将带动卑鄙装修守秘家电产物等一系列产业扫数升温。让更多东谈主加入到这个巨额糜费,才调让内轮回灵验的跑起来。

2、去库存才调稳房价,稳房价才调稳成交

经济学的基应承趣,价钱是由供需干系决定的。面前房地产最大的问题在于供需失衡,也就是供应过多而灵验需求不及。

中央建议的房地产“止跌回稳”,率先是价钱止跌回稳。

如若复盘近三年的计谋,会发现一个有真义的变化。

前两年,往往听到某地放纵房地产格式降价的音信。而面前,商品房备案价轨制已深广拆除,地皮出让也取消了限价。从地皮供应到住宅销售,王人再行回到市集订价。

这就应了那句话:堵不如疏。面对捏续低迷的楼市,面前的计谋是从供需两头同期发力,为购房者和房地产企业提供支柱,中枢就是鼓动楼市去库存,从而完毕房地产止跌回稳。

需求端:开释潜在购房力,驱动有需求的群体入市。

一方面,楼市过热时期出台的多样调控时间,包括限购、限贷、限价、限商、限售等,除了个别城市外基本王人取消了。

放宽购房门槛,是为了开释潜在购买力,让有需求的群体简略省心置业。

二是诽谤购房资本。包括降首付比例、降房贷利率、取消豪宅税、进步契税圭臬等,王人是为了诽谤购房压力;还有一些场所还径直给购房发补贴,亦然通常趣味趣味。

供应端:多举并下,消散市面上一部分库存。

咫尺已出台有劲次序,主要包括:

政府收购存量房,径直将市面上滞销的商品房转动为保险房;

以旧换新,通过帮小业主卖掉旧房,镌汰置换周期;

放纵供地,从根柢上扼制库存新增。

此外,还有针对房企的一系列支柱计谋。其中尤其值得一提的是白名单机制。

旧年以来,二手房弘扬一直好过一手房,成交占比也已突出新址。到了本年,新址成交捏续下行,直到10月份才有所回升,而二手房成交从4月份开动便已完毕正增长。

购房者弃新址转战二手房,很可贵一个原因是前两年新址烂尾太多,购房者对于新址请托有所担忧。而二手房所见即所得,简略给购房者更大的安全感。

保交房,不仅是调节购房业主的权柄,亦然归附购房信心绕不外的一环。

至此,房地产去库存的想路基本已明晰。况且,可以笃定的是,去库存行将参加加快阶段。

3、计谋协力酿成,楼市去库存将全面提速

左证国度统计局的数据,前三季度寰球房屋新开工面积为56051万平方米,寰球商品房累计销售面积70284万平方米,开工量彰着低于销售量。这一趋势的出现,是从2022年开动的。在此之前的2019年-2020年的开工量与销售量的比值最大,辩别达到132.41%及127.46%,这也为后头几年的库存积压埋下了隐患。

数据起头:国度统计局,制图:明源地产辩论院

可以看出,前三季度库存量减少,主要受益于供应量下落。

一方面,近三年房企拿地意愿下落,径直影响到地皮成交量;另一方面,各地的地皮出让已实步履态颐养模式,去化周期突出36个月的城市不成出让地皮,去化周期在18个月(不含)-36个月的城市必须罢免“周转若干、供应若干”的原则,也就是新出让的地皮面积不成突出去化面积。

这尽头于堵截了库存高涨的旅途。即便莫得其他去库存时间,库存量也会防守一个相对褂讪的水平,不会再增多。

与此同期,各项次序多举并下,全面加快楼市去化。可以意象,来岁会连续出台计谋,积极鼓动楼市去库存。

比如上文提到,“限制宽松的货币计谋”,意味着2025年,咱们或将迎来“最为宽松”的货币环境,简便来说就是贷款更低廉、更容易。

泽平宏不雅预测,来岁将更狂放度降息降准,可能累计调降计渔利率50BP傍边,累计降准200BP傍边。12月2日,央行行长潘功胜在2024中国金融学会学术年会暨中国金融论坛年会上暗示,“来岁央行将连续坚捏支柱性的货币计谋态度和计谋取向,概述愚弄多种货币计谋器具,加大逆周期调控力度,保捏流动性合理充裕,诽谤企业和住户概述融资资本。”

这对于房企是很大利好,房企获取新树立贷的难度诽谤,同期,银行依规延期、续贷的可操作性也大大增强,可以大大缓解房企现款流压力。

这对稳住楼市相等可贵,如若房企现款流捏续病笃,就不得不大幅降价走量,何谈稳住楼市。