让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-03 09:50 点击次数:96

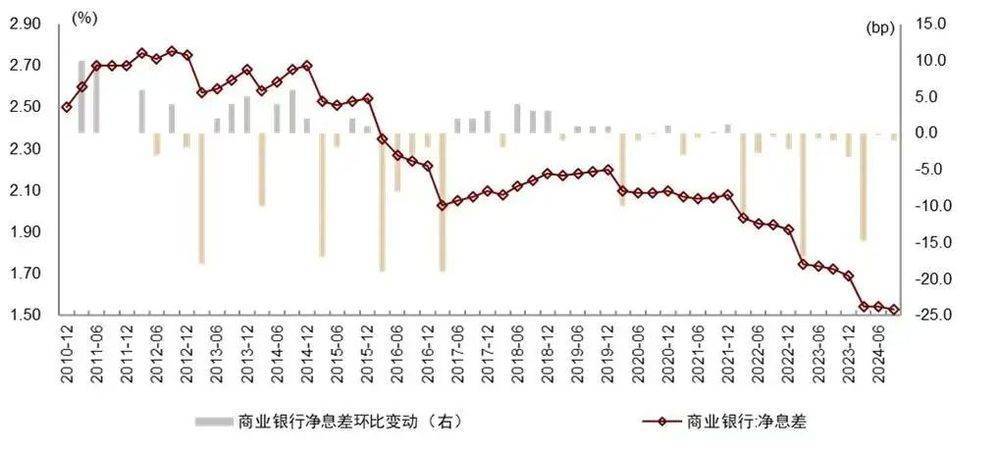

生意银行净息差降至历史低位,盈利空间受到压缩。

国度金融监管总局统计与风险监测司发布的最新数据披露,2024年三季末,我国生意银行净息差降至1.53%。

与此同期,四季度起,中国农业银行、中国确立银行等国有大行开启新一轮入款挂牌利率调降,下调幅度在5至25个基点之间,后续股份行、城农商行等机构随从调治。

数据披露,现时我国国有大行入款利率各期限已全面进入“1”字头期间,股份行唯有三年和五年按时入款利率还在“2”以上,而中小银行中短期利率也已进入“1”字头期间。

分析来看,生意银行纷繁下调入款利率是其轻率贷款利率下行,缓解净息差收窄的设施之一。本年以来,我国货币政策精确发力,前十一个月,1年期LPR下调两次共35个基点,5年期LPR下调三次共60个基点。而利率核心的下诈欺得生意银行净息差受到挤压,据国度金融监管总局统计与风险监测司发布的最新数据披露,2024年三季末,我国生意银行净息差为1.53%,环比二季度末收窄1个基点,本年以来下落16个基点,而2023年三季度末,该项盘算数据为1.73%。

净息差一直被视为臆想银行盈利能力和磋商效力的核心盘算,而该盘算的进一步下行,在一定程度上折射出我国生意银行所靠近的盈利压力,而这种压力或仍将延续一段时候,并有连接加大的趋势。中金公司、光大证券等投研机构在研报中指出,2024年四季度与来岁一季度,我国生意银行净息差仍有下行压力。

面对净息差和利润的下滑压力,生意银行该若何轻率。招联浪掷金融有限公司首席磋商员董希淼示意,生意银行应链接加大对实体经济绝顶是中小微企业的维持力度,优化金融资源配置,相持“量价均衡”,踏实净利息收入,同期要训诫核心入款的经受能力,通过居品、干事等轮廓磋商训诫客户至心度,连接裁汰欠债成本。除利息收入,还应积极拓展中间业务,举例发展金钱惩处业务等高附加值中间业务,训诫中间业务收入占比,酿成对营业收入的灵验维持,全力减轻净息差下滑压力。

一、新增长点在哪

国度金融监管总局公布数据披露,2024年三季末我国生意银行净息差为1.53%,同比2023年三季末下落20个基点,同期我国生意银行成本利润率、资产利润率等效益性盘算也呈现出下落趋势,三季度末两项盘算数据差别为8.77%、0.68%,创比年来新低。此外,2024年前三季度,我国生意银行累计完神圣利润1.9万亿元,同比增长0.5%,利息收入同比下落约3%,占总营收的77%。

关于本年及来岁生意银行的营收和净利润情况,中国银行磋商院在《2025年大家银行行业瞻望通告》指出,2024年,轮廓议论经济加快复苏以及非息业务的发展,生意银行净利润增速有望守护在1%掌握。瞻望2025年,政策发力将维持生意银行盈利水平企稳回升,预计营业收入将增长6%掌握,净利润增长4%掌握。其中,系列政策将加快实体经济复苏进度,为银行业新增信贷提供了能源,生意银行资产范围增速有望达到10%掌握,而利息收入或增长7%掌握。

星图金融磋商院副院长薛洪言示意,存贷款业务是国内银行的基石业务,这小数在改日特地长的本领内齐不会改造,因此,轻率息差收窄的挑战将连接成为银行磋商的要点之一。

关连词,在利息收入承压的布景下,生意银行该若何寻找新的盈利亮点成为业内眷注的话题。中国银行磋商院银行业与轮廓磋商团队垄断邵科示意,2025年生意银行净息差下行幅度和比例或彰着低于2024年,对盈利连累效应削弱,再加上范围推广“以量补价”,利息收入增长将提速。

他以为,2025年,生意银行的业务增长点将主要体当今以下几个方面:一是五篇大著作领域,绝顶是科技金融和绿色金融;二是伴跟着我国扩大政府投资和维持浪掷复苏,基建贷款和浪掷贷款将靠近较大发展空间;三是伴跟着利率下行以及成本阛阓发展,金钱与资产惩处,以及关连托管业务或将成为银行利润增长点;四是银行的投资收益也将保持较快增长。

同期,薛洪言以为,目下国内银行业在连接开荒非利息收入,举例好多银即将大金钱惩处视作改日非息业务的计谋增长点,比年来连接加大过问,跟着住户部门金钱结构愈加丰富多元,银行大金钱惩处业务营收占比有望连接抬升;此外,平直融资比重训诫亦然势在必行,银行业应主动转型,链接加大在债券融资以过头他投行类业务领域的布局,连接拓展业务鸿沟,提高营收占比。

二、来岁降幅预窄

比年来,我国生意银行净息差下行趋势彰着,束缚创下历史新低。而净息差动作臆想银走运用滋生资产创造净利息收入能力的进击盘算,事关银行营收和风险抵抗能力,关于银行可连接磋商发展具有进击真谛。

国度金融监管总局公布的数据披露,2023年我国生意银行净息差下落22个基点,而本年以来再度下落16个基点,关于生意银行净息差的改日走势,中金公司、光大证券等投研机构在研报中指出,生意银行净息差进一步收窄压力或延续至2025年一季度。

其中,中金公司研判,议论本年10月末存量按揭利率调治、来岁一季度LPR重订价,预计改日2个季度仍有下行压力,后续息差走势还需眷注近期经济刺激政策对信贷需求的影响、以及来岁LPR下落幅度,基于目下已出台的利率政策,预计上市银行来岁净息差降幅10至15个基点,低于本年的18至22个基点。

贵府着手:国度金融监管总局,中金公司磋商部

从多家机构研报研判来看,2025年我国生意银行净息差仍将靠近下行压力,但降幅会较本年有所收窄。而收窄的原因或是一系列增量政策在维持经济踏实增长的同期,也将有助于保险净息差的踏实。

举例,9月27日,央行下调金融机构入款准备金率0.5个百分点,这将开释恒久流动性约1万亿元,可平直裁汰银行资金成本,激动滋生资产范围的推广,提振净息差回升。而央行行长潘功胜在10月18日召开的2024金融街论坛年会上示意,预计年底前视阛阓流动特性况,择机进一步下调入款准备金率0.25~0.5个百分点。

此外,值得翔实的是,11月8日,世界东谈主大会议表决通过了国务院提倡的增多所在政府债务名额置换存量隐性债务的议案,在所在政府化债经过中,银即将主要承担把所持的城投公司贷款、非标和债券等存量隐性债务置换为所在政府债券的职责,而这些置换职责可能会给银行收益产生进一步压力。

“参与政府化债照实会给银行资产收益率产生一定下行压力,导致净息差收窄,但轮廓议论成本省俭、风险开释等成果,对银行的影响偏正面。”邵科示意,一方面,基于2024~2026年每年提供2.8万亿元化债维持的前提进行测算,假定债务置换中的银行业表内敞口占比为30%~80%,利率下行幅度3个百分点,则每年裁汰银行业资产收益率2个基点以内。另一方面,由城投公司债务置换为所在政府一般债券或专项债券,银行的风险权重由100%下落到10%或20%,成本省俭成果彰着;城投公司债务置换为所在政府债券,不错权贵裁汰银行关连授信的信用风险,改善银行资产质料,开释银行拨备,进而训诫银行盈利现象。

三、股份行、农商行呈企稳迹象

从国度金融监管总局公布的生意银行监管盘算来看,本年前三季度天然生意银行净息差举座下行,但各样生意银行有所不同。

具体来看,铁心9月底,大型生意银行、股份制银行、城商行、民营银行和农商行的净息差为1.62%、1.76%、1.57%、4.39%和1.9%,本年以来差别下落了17个基点、13个基点、14个基点、26个基点和18个基点。但从环比数据分析,股份制银行与农商行的净息差在三季度末出现企稳迹象,环比二季度末数据并未下行。

同花顺iFinD数据披露,铁心9月底,42家A股上市银行中,净息差进步2%的仅有常熟银行(601128.SH),而厦门银行(601187.SH)的净息差仅有1.02%,位于上市银行该项盘算的末位。对比本年以来各家A股上市银行净息差的降幅,南京银行(601009.SH)净息差降幅达94个基点,是本年独逐一家降幅进步50个基点的上市银行。此外,中信银行的净息差出现回升,铁心三季度末,较2023年年底回了1个基点。

分析本年前三季度我国生意银行净息差进一步收窄的原因,上述《2025年大家银行行业瞻望通告》中指出,三季度末,我国生意银行净息差已处于历史低位,2024年以来连接走低主要成分包括:一是LPR年内三次下调,激动个东谈主按揭、对公贷款等存量贷款重订价,新披发贷款也随从LPR下调订价;二是入款利率下调影响仍需时候开释,生意银行付息率下落节拍慢于滋生资产收益率。

董希淼以为本年前三季度我国银行业发展总体安谧,营业收入、净利润增速边缘改善,在经济下行周期融会出较强的韧性。但银行业净息差收窄压力仍然较大,2022年以来,生意银行净息差逐年下落,目下已处于历史低位。必须充分意志到,净利息收入也曾现时和改日一段时候银行主要收入,应收受更多循序将银行净息差守护在合理水平。绝顶是降息应把执好时机、力度、节拍,在稳增长、防风险、调结构中寻求更灵验的均衡。这并不是为了退换银行业本身利益,而是具有多方面的必要性。