让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-27 10:55 点击次数:119

从经济周期来看,2025年我国房地产周期或延续下行、朱格拉周期处于兴奋晚期或出清期中、库存周期从弱补库筑顶向去库演变,经济或濒临上述长中短三周期共振下行的压力,历史数据来看,上述宏不雅配景下利率趋于下行。2025年经济基本面是债市的要紧利多要素。

从战略来看,财政方面,2025年政府债供给将显着升迁,化债的供给是重心,低利率债务置换高利率债务后,高息钞票将减少,同期,大范畴政府债刊行需要低利率环境相助,料财政战略对利率影响偏中性。货币战略方面,降准降息仍可期,广谱利率和社融融资本钱延续下行,2024年平坦的同行存单利率弧线可能陡峻化下行,进而激动银行欠债本钱下行。10年期国债潜在底部亦随之下移。

从机构步履来看,2025年非银机构对债市需求的不细目性较强。股市行情或对债基、保障的投债力度形成扰动,答理范畴增速有放缓风险,非银欠债端不踏实性加多,对应债市波动可能放大。

债市投资念念路:从大场所来看,2025年,在7天逆回购利率下降30bp、3年如期入款利率下行30-60bp、降准2次的假定下,10年国债的潜不才行空间或在1.7%-1.8%隔壁;2年国债利率可能下行破1%。10年国债若进一步下行冲破1.7%,可能需要更大幅度降息或银行欠债本钱的下行。在牛市配景下,债市进取反弹的空间也较为有限,10年国债收益率回调至60日均线可逐步建仓,回调至120日均线可加大介入力度,250日均线为顶部区间(静态收益率2.3%)。

从节拍来看,在季节性方面,预计1-2月、第3季度中后期至第4季度债市利率是年内的相对高点。在事件驱动方面,若资管产物濒临较大赎回压力折价抛券,则是较好的加仓契机;年内第2次降准落地可止盈,历史上年内第2次降准后1个月,债市利率较降准公告日前一日上行的概率较大;“赤字交游“可能使得债市利率上行,历史最大月度回撤14bp。

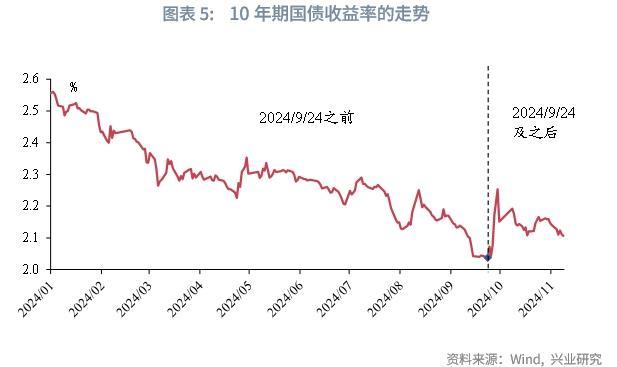

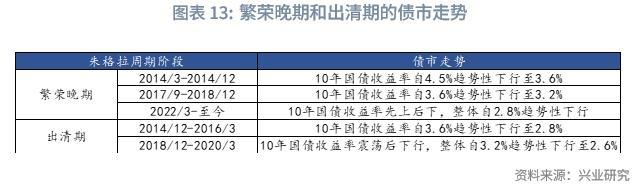

以战略作风的转换为分界线,2024年以来的债市主要不错分为2个阶段。第1阶段为岁首至2024年9月23日,在此本事,宏不雅基本面偏弱,本年前三季度,GDP当季同比增速和社融同比增速均趋势性下行,同期,国内物价走势也偏弱,前三季度CPI、PPI累计同比分散为0.3%、-2%,宏不雅基本面利多债市;在上述宏不雅配景下,货币战略发达积极,降准降息均落地,而财政发力限度,上半年政府债刊行节拍偏慢,同期,股市疲弱致阛阓风险偏好不竭受到压制、机构钞票荒严重,“钱多”的环境进一步驱动债市下行。2024年级首至2024年9月23日,10年国债收益率自2.56%下行至2.04%,在此本事,央行屡次参与债市长端利率的风险措置,使得债市利率不才行趋势中遇阻,但不改运行场所。

第2阶段为2024年9月24日之后,9月24日至9月末,金融复旧经济高质料发展关系情况的新闻发布会、中央政事局会议召开,降息、降准、存量房贷利率调降均落地,政事局会议指出“要加大财政货币战略逆周期诊疗力度”、“要促进房地产阛阓止跌回稳”,财政战略的作风积极转向,央行也转换了证券、基金、保障公司互换便利和股票回购增持再贷款,复旧钞票阛阓发展,阛阓风险偏好提振,股市拉涨,股债跷跷板效应增强,债市利率上行。但在信用未宽,基本面缔造的不竭性仍待不雅察的配景下,债市利率反弹有限。

2025年,各要素将激动债券阛阓奈何演绎?

基于上半年债市运行的联系特征,心境以下变化及对债市的影响:

2.1.1 房地产周期与债市

房地产周期是长达15年至20年足下的经济周期,以住宅新开工面积行动度量决策,我国依然阅历了一轮完满的房地产周期(1998年至2015年),现时咱们正处于2016年以来的第二轮房地产周期中。2021年以来我国的第二轮房地产周期参加下行期,滚动12个月的住宅新开工面积快速下降,商品房待售面积(即商品房库存)上升至历史高位。从2015年前后的教会来看,住宅新开工面积下降的趋势中,债市利率趋于下行,且在转向后,债市利率仍会下行一段时刻。具体来看,滚动12个月的住宅新开工面积自2014年11月起下行,于2016年1月触底,随后开启新一轮上升;在此本事10年国债收益率自3.52%趋势性下行至2.84%。即使地产周期企稳,债市收益率也无意坐窝上行,滚动12个月的住宅新开工面积在2016年级首运转初步回升后,债市利率仍趋于下行,并于2016年9月触底2.73%,底部滞后于住宅新开工面积的底部8个月。债市利率的回转上行可能需要看到房地产周期的不竭好转。

咱们在《从外洋教会看我国房地产何时触底》

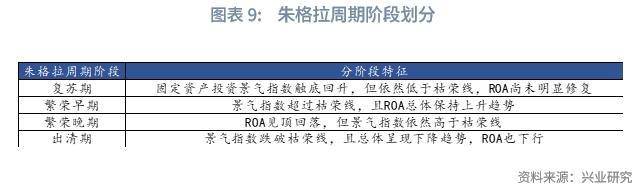

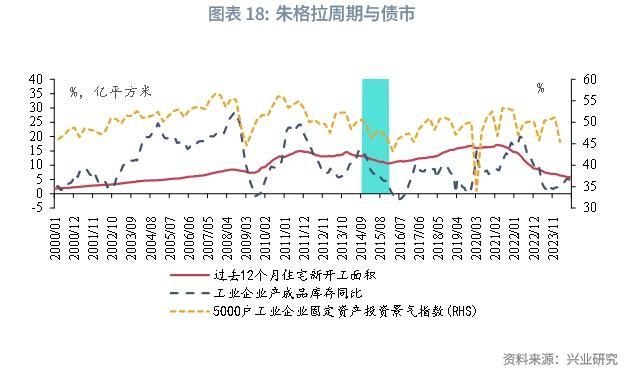

2.1.2 朱格拉周期与债市

朱格拉周期是7年至11年足下的开采投资周期,咱们在《一文读懂朱格拉周期》

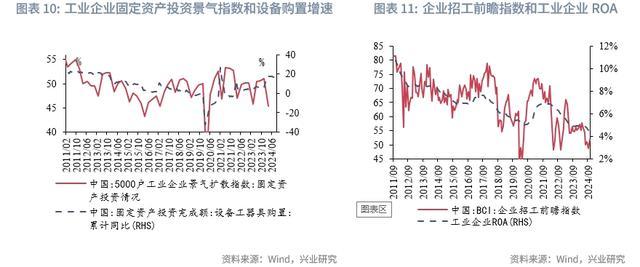

从已有的数据来看,在工业企业固定钞票投资景气指数方面,2024年第一季度5000户工业企业固定钞票投资景气指数为45.4%,在前5年中仅高于2020年,但跟着饱读吹企业开采更新战略的出台,工业企业固定钞票投资景气指数或有一定提振。在工业企业ROA方面,2024年工业企业ROA延续下行,历史数据清楚,做事的拐点跳动于工业企业ROA的拐点。2011年以来,工业企业ROA的底部企稳的时点频繁滞后BCI企业招工前瞻指数触底回升的时点约3-8个月。现时BCI企业招工前瞻指数处于2011年以来的10%以下分位数水平,进取弹性偏弱,短期较丢丑到较为显着的回升,2025年工业企业ROA仍将下行寻底。以此推算,2025年我国或处于朱格拉周期的兴奋晚期/出清期中。

从与债市的关系来看,凭据现存数据,2012年以来的朱格拉周期的兴奋晚期和出清期无数不竭15个月及以上,本事债市利率虽有波动,但举座趋于下行。基于前文的判断,2025年我国朱格拉周期仍利多债市。

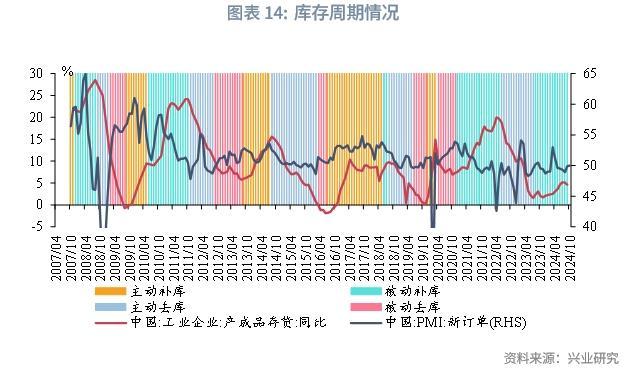

2.1.3 库存周期与债市

库存周期是3年足下的较短的经济波动的周期。咱们通过工业企业产制品存货增速、PMI新订单来不雅察我国库存周期的情况,2024年工业企业产制品库存增速小幅回升,PMI新订单在荣枯线隔壁运行,低于荣枯线的次数偏多,全年举座处于弱补库阶段。

M1同比增速、PPI出产尊府分项是工业企业产制品库存增速的跳动决策,分散跳动10个月、8个月足下,从上述决策来看,2025年工业企业的库存周期和工业企业产制品库存增速易下难上。从库存周期与债市的关系来看,债市的显着上升常常在一轮大的补库周期隔壁,弱补库或去库时,债市利率趋于下行。因此,2025年库存周期或也对债市偏利多。

轮廓永久的房地产周期、中期的朱格拉周期、短期的库存周期,2025年我国经济可能濒临三周期均下行的压力。在2014年10月至2015年12月,我国经济曾经濒临三周期下行的情况,在此本事,10年国债收益率从3.75%趋势性下行至2.82%。举座来看,2025年经济基本面是利多债市的要潜入素,奠定了全年债市大场所或仍是牛市行情。

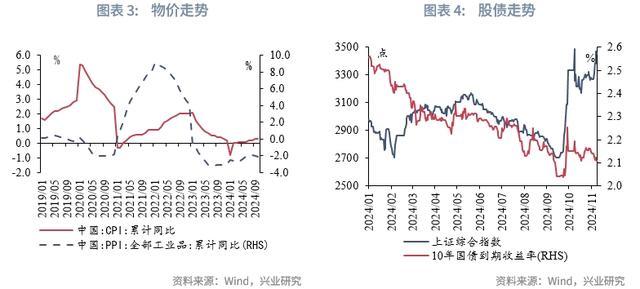

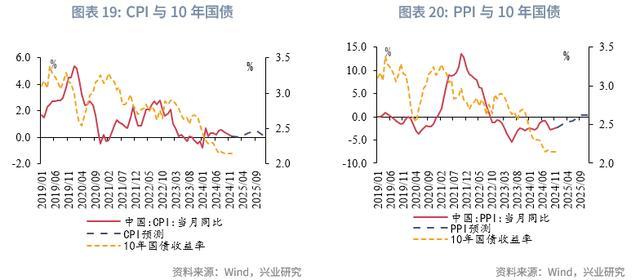

凭据兴业盘考宏不雅阛阓部对通胀的预测,2025年CPI同比在0隔壁激荡,全年核心预计在0.2%足下,PPI同比弱回升,全年核心预计在-0.4%足下,全年通胀压力不大,通胀要素对债市的利空有限。

2.3.1 财政战略

凭据2024年11月的东谈主大常委会会议,2025年举座财政战略的干线为化债和提振经济。

在化债方面, 2024—2026年每年新增2万亿元专项债务以复梓里方用于置换万般隐性债务,同期从2024年运转,聚会五年每年再行增地方政府专项债券中安排8000亿元特意用于化债,两者共计的体量为10万亿元,置换后的显性债务体式为期限较长、利率较低的专项债。此轮化债的范畴与2015至2018年刊行地方置换债的范畴左近(2015年至2018年置换债总范畴12.2万亿元,年均3万亿元足下)。

基于前文对基本面的分析,2015年是三周期重叠下行的年份,2025年与2015年所处的经济周期相通度或较高,且此轮化债范畴与2015年的范畴左近。不雅察2015年的经济与债市的情况,置换债在刊行之前,债市交游供给担忧,10年国债收益率趋于激荡,在置换债成例刊行之后,社融增速和PMI走势激荡下行,基本面带动10年国债收益率呈现下行趋势。此轮化债对企业和住户的内需的提振后果仍待不雅察,融资资源若向化债歪斜较多,民间融资资源可能被部分挤出,企业住户融资趋弱不利于利率上行。同期,在地方政府出入压力较大的配景下,化债的见识是将高息债务转换为低息债务,大范畴政府债刊行需要低利率环境相助,化债大环境对债市偏利多。此外,此轮化债可能导致部分涉隐债的城投债被置换,信用债融资可能收缩,信用债钞票荒或坚定化。

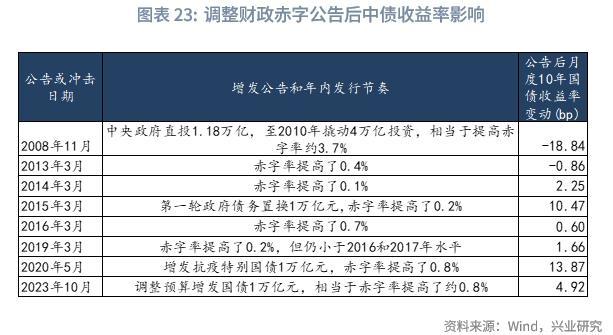

在提振经济方面,来岁的财政发力点主要为升迁中央杠杆率、扩大专项债刊行范畴和拓宽专项债投向规模、连续刊行超永久相称国债以复旧“两重”建设、加自便度复旧大范畴开采更新和扩大破费品以旧换新的品种和范畴(“两新”)、加大中央对地方转移支付范畴。提高赤字率可能会激勉债市“赤字交游”,2008年以来提高赤字率当月平均会导致10年国债利率上升1.8bp(2013年以后为4.7bp),行动对比2017年、2024年和2018年、2021年、2022年在3月两会本事分散保持和缩短赤字,当月10年国债利率平均下降4bp,其中,惟一2022年3月10年国债月均利率上升,上升幅度2.9bp。现在阛阓预期2025年赤字率为3.5%-4.2%,相较2024年升迁0.5%-1.2%,最大可能变成10年国债利率上行10-15bp。归结而言,举座的念念路是升迁国债、专项债、相称国债的刊行范畴来为各项规模提供资金以提振经济。复旧“两重”、“两新”的战略在本年依然运转推行,但对经济内生需求的提振依然偏弱,来岁上述有望进一步发力,在三周期下行的环境下,或对基本面形成一定托底。凭据兴业盘考宏不雅阛阓部预测,2025年全年社融增速较2024年小幅反弹,宽信用对债市的利空风险不大。

不管是化债如故提振经济,政府债供给范畴升迁的细目性较强,而政府债供给上量需要低利率的大环境相助。但来岁债市也可能濒临脉冲式的政府债供给冲击,对债市形成阶段性的利空扰动,需重心心境央行的流动性投放情况和债市长端机构的衔接材干,在银行资金压力较大、保障衔接材干不及的时段,债市对供给冲击的明锐度可能上升,不错心境投资契机。

2.3.2 货币战略

基于前文分析,2025年基本面或仍有压力,通胀水平偏弱,央行预计将延续复旧性货币战略,降准降息可期,广谱利率和社融融资本钱或将延续下行。凭据兴业盘考宏不雅阛阓部预测,2025年央行或将降准2次、下调OMO利率30bp。

从降准的角度来看,2025年债市仍将处于降准的大周期中,频繁而言,降准半年后10年国债收益率将低于降准公告日前一日的收益率,2015年以来的平均下行幅度为19bp。基于咱们关于2025年仍有2次降准的预期,2025年债市大场所依然是牛市行情,以2024年9月降准公告日前一日10年国债收益率2.08%筹划,中本性形下2025年10年国债收益率可能触达1.7%隔壁,但在银行净息差压力较大的配景下,央行对债市的调控可能使得10年国债收益率下行遇阻。

在节拍上,年内第一次降准公告后,10年国债收益率短线下行的概率较大,而年内第二次降准公告后,10年国债收益率短线上行的概率较大,可能的原因是年内降准的利多效应呈边缘递减。咱们不雅察到,在2019、2021、2022、2023年,降准的次数均为2次,在第一次降准公告后,10年国债在降准公告日后1个月的收益率较降准公告日前一日分散变动-3.8bp、-12.2bp、4.8bp、-1.2bp,在第二次降准公告后,10年国债在降准公告日后1个月的收益率较降准公告日前一日分散变动12.4bp、-5.0bp、3.0bp、5.5bp。从2024年的情况来看,10年国债在第一次降准公告日后1个月的收益率较降准公告日前一日下降10.3bp,在第二次降准公告日后1个月的收益率较降准公告日前一日上升7.5bp。

从降息的角度来看,若降息30bp,则7天逆回购利率降至1.2%,关于债市长端,2019年以来10年国债收益率与7天逆回购利率的利差区间大体在40bp-90bp足下,对应的10年国债收益率或大体运行在1.6%-2.1%区间。但需夺目的是,40bp的利差发生在2020年流动性大宽松,资金利率大幅向下偏离战略利率的环境下,跟着央行对资金(利率走廊使得资金利率难以过低)和债市(国债买卖)调控材干的增强和2025年债市供需结构的变化(下文胪陈),若无强有劲利多要素驱动,10年国债收益率触达1.6%的难度或较大。除了2020年和2024年两个阶段外,其余时刻10年国债收益率与7天逆回购利率的利差的低位基本处于50-60bp隔壁,对应10年国债收益率的潜不才行空间为1.7%-1.8%。

关于债市短端,7天逆回购利率降至1.2%,以临时隔夜正逆回购操作利率构建的利率走廊的区间相应为[1%,1.5%]。凭据好意思国的教会,2008年之后,好意思联储的利率走廊以逾额准备金利息率(IOER)和隔夜逆回购(ON RRP)利率组成,在降息周期中,2年好意思债利率不错运行相知意思国利率走廊的下限ON RRP以下。从当下我国的债市来看,现在我国债券阛阓处于货币战略宽松周期,债券阛阓频繁会隐含降息预期,若参考好意思国阛阓教会,2年国债利率仍可能触达临时隔夜正回购器具的操作利率1%之下。

同期,OMO利率调降后,LPR和入款利率也将趁势下调,为了缓解银行净息差的压力,入款利率的调降幅度可能大于30bp。咱们以论述《门径同行入款订价的影响有多大?》

此外,本年以来,银行欠债端压力较大,同行存单收益率不竭偏高。同行存单收益率亦然银行欠债本钱的发达之一,缓解银行净息差压力的配景下,或需要同行存单收益率进一步缩短。2025年央行买卖国债和买断式逆回购操作将会成为补充银行中永久欠债的要紧开始,银行欠债端踏实性或将升迁,或有益于同行存单收益率下行,进一步压力银行欠债本钱。

本年机构步履对债市的影响加深,在“手工补息”严监管、入款利率缩短、信贷偏弱、债市利率快速下行的配景下,银行“欠债荒”与“钞票荒”共存,净息差压力较大;而在股市偏弱、债市走强(前三季度)、入款搬家的配景下,资管机构扩表显着,答理、债基、货基的范畴增速上行,保障的保费收入和钞票总和增速也上行,资管机构对债市的影响加深,助推退回市利率在前三季度快速下行。

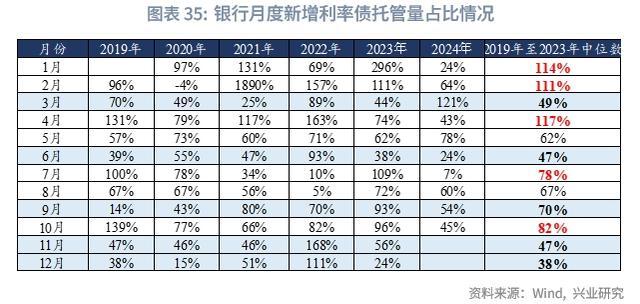

预计2025年,从银行角度来看,由于政府债供给放量是细目性事件,银行预计被迫在一级阛阓衔接政府债刊行,从而使得银行债券投资增速被迫上行,而银行主动增配债券的力度(以银行月度新增利率债占总利率债总托管量的比例揣度)增强主要在1-2月和季初月。

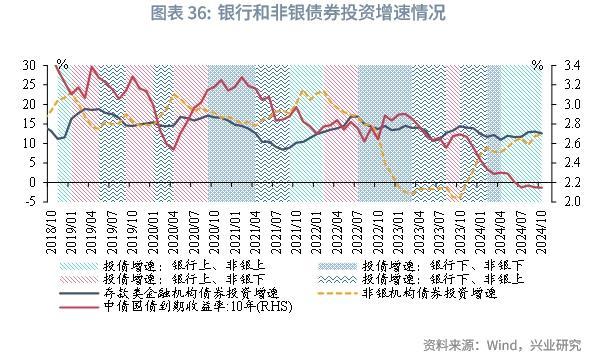

但银行的债券投资增速变化不是影响债市走向的主要要素,咱们合并银行债券投资增速和非银机构债券投资增速决定债市趋势性行情的吊祭银债券投资增速,交易银行债券投资增速对债市趋势性行情的影响相对较小。

具体来看,咱们将两者的债券投资增速分为“银行上、非银上”、“银行下、非银下”、“银行上、非银下”、“银行下、非银上”四种情形。在“银行上、非银上”、“银行下、非银上”的情形中,10年国债收益率走势无数趋势性下行,典型时间为2019年11月至2019年1月、2021年4月至2021年8月等;在“银行下、非银下”的情形中,债市需求较弱,10年国债收益率趋于上行或顶部区间激荡或下行能源不及,典型时间为2020年9月至2021年4月、2022年7月至2023年3月、2024年3月至4月;在“银行上、非银下”的情形中,债市走弱概率较大,易触达债市的阶段性顶部区间,典型时间为2019年1月至5月、2020年4月至9月等。

非银机构主如果债市的资管机构,咱们主要心境对债市影响较大的显性主体:答理、债基、保障。

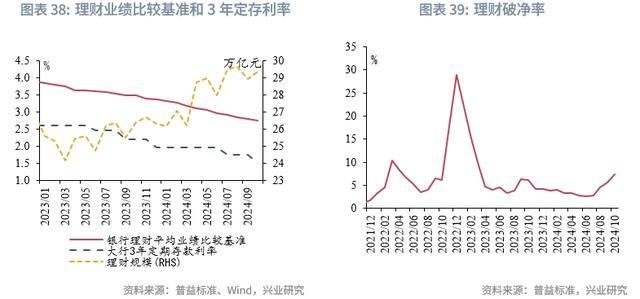

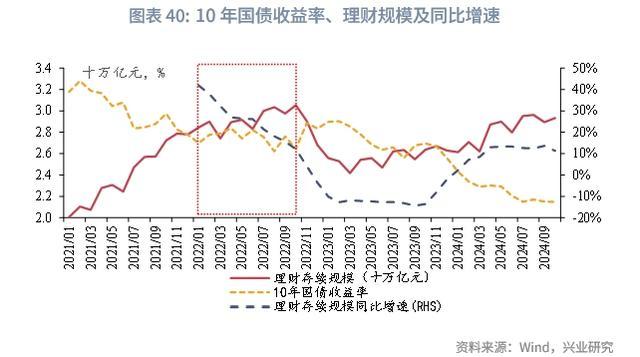

在答理方面,入款利率下即将驱动资金连续流入答理,但答理范畴增速或难以上行,或使得债市利率逶迤加多,下行幅度减轻。具体来看,2023年以来答理的平均功绩比拟基准均高于大行3年期如期入款挂牌利率1%以上,答理范畴趋势性上升。同期,答理搪塞赎回更为进修,在本年9月末至10月股市高潮、债市着落的配景下,答理范畴保持慎重,在二级阛阓上仍以较自便度加仓信用债。2024年9月、10月答理单元净值破净率分散为5.68%、7.29%,显着低于2022年11月至2023年1月的15%-30%,使得答理欠债端踏实性也有所增强。

2025年,入款利率仍将下行,债市大场所仍处于牛市中,答理搪塞债市阶段性逶迤的材干增强,答理范畴或仍有升迁空间,利多债市需求,短债或将连续受益,1年信用利差与答理季节性买债范畴保持较强的负联系性。但需夺目的是,从答理范畴增速来看,2024年4月以来,答理范畴同比增速趋平。来岁股市行情或好于本年,答理范畴仍有增长,但范畴增速或有放缓风险。参考2022年1月至10月,答理范畴上行但范畴增速下行的阶段,10年国债收益率大场所仍趋于下行,但下行幅度不大(自2.7%下行至2.64%),且本事逶迤较多,阅历了约3段上行至下行完满的小波段。

在债基方面,股市的演绎是债基范畴增速的要紧影响要素,同期债基“器具化”加深,可心境赎回带来的投资契机。具体来看,2016年以来,债基份额增速的趋势性下行常常奉陪股市行情的好转,2025年股市行情或好于本年,心境股市对债基范畴的影响。同期,本年以来债基“器具化”的特征越发显着,典型的时间为2024年10月,股市行情好转使得固收类产物遭逢一定赎回压力,债基行动答理的流动性措置器具首当其冲,10月大幅净卖出信用债2151亿元,是10月经用债行情走弱的要紧原因,而答理搪塞赎回的天真度更高,反而在10月进一步增配信用债,此时增配的点位性价比拟好。因此,不错心境债基脚临赎回压力时联系债券的投资契机。

在保障方面,钞票延迟增速可能放缓,股市行情扰动保障配债力度。具体来看,2014年保障一共阅历了5轮钞票延迟期(现在正在阅历第5轮),分散为2014年1月至2015年5月、2015年8月至2016年8月、2018年10月至2020年5月、2022年4月至2022年8月、2023年11月于今。前四轮保障延迟周期的时长分散为16个月、12个月、19个月、4个月,以历史长度筹划,此轮保障钞票延迟期最长约可至2025年上半年,随后则钞票延迟增速可能回落。同期,跟着保障预定利率的下调,保障产物对投资者的劝诱力有所下降,或也遭殃保障保费增长与钞票范畴延迟。

从保障的钞票建设来看,总体上本年保障债券投资余额增速进一步上升,而股票和证券投资余额增速处于较低水平,但股市的行情会扰动保障配债的力度,典型2024年10月,上证指数月均值大幅拉升至3277点(9月均值为2826点),保障净买入利率债范畴下降至1145亿元(9月为2884亿元)。

凭据兴业盘考宏不雅阛阓部的不雅点,2025年职权阛阓或激荡偏强,保障资金或部分参加股市,在债市上较难展现出本年的建设力度。而来岁长端及超长端利率债供给会有较为显着的放量,保障行动长债、超长债要紧的衔接机构,其建设力度可能的减轻或削弱长债、超长债的下行幅度。

轮廓来看,2025年政府债供给放量,银行投债力度和增速大方进取升,但节拍将受到来岁政府债刊行节拍和本年政府债的基数影响;非银对债市需求的不细目性较强,股市行情或对债基、保障的投债力度形成扰动,答理范畴或延续增长但增速可能会有下降风险,举座非银端债券投资力度或较本年有所弱化。投资增速“银行上、非银下”、“银行下、非银下”的组合出现的概率可能加多,对应债市下行历程中可能阶段性走弱。

从债市的大场所来看,基于前文分析,2025年经济基本面或走向房地产周期、朱格拉周期、库存周期共振向下,通胀仍将处于较低水平,货币战略延续降息降准,宽松周期延续,银行、保障的欠债端本钱仍处于下行通谈,化债周期仍需低利率环境相助,债牛大场所仍在。但需接洽到,非银对债市需求的不细目性较强,股市行情或对债基、保障的投债力度形成扰动,答理范畴或延续增长但增速可能会有下降风险,上述要素使得债市下行历程中可能阶段性走弱。

轮廓降准周期中债市的下行幅度、战略利率和银行入款本钱率对债市利率的牵引,2025年,在7天逆回购利率下降30bp、3年如期入款利率下行30-60bp、降准2次的假定下,10年国债的潜不才行空间或在1.8%隔壁。若10年国债收益率欲进一步下行触达1.7%及以下,需强有劲的利多要素驱动。同期,在牛市配景下,债市进取反弹的空间也较为有限,凭据咱们的论述《债市回调的范式与策略》

需夺目的是,2025年政府债阶段性的供给冲击、股市对非银配债力度的扰动可能加多,预期主导的行情仅会产生脉冲式影响,来岁债市波段把捏的要紧性升迁。

从债市的节拍来看,在季节性方面,1-2月阛阓频繁交游两会预期,同期2025年新增专项债中8000亿元可用于置换隐债,专项债刊行受神气截止减少,提前批额度刊行可能较往年有所升迁,债市利率或将处于年内相对高位的水平。3月两会落地后,债市可能利空出尽,3月至第三季度前期,战略参加基本面不雅察期,此阶段债市下行概率较大。第三季度中后期至第四季度,基于年内基本面的情况和经济增长见识,战略会有一波发力或诊疗的阶段,战略预期对债市的扰动加多,债市利率易于上行。临比年末,机构可能抢跑订价来岁的货币战略,保障可能提前为开门红建设长债,中央经济责任会议后债市可能利空出尽,债市利率易于下行。举座而言,预计1-2月、第三季度中后期至第四季度债市利率是年内的相对高点,是较好的投资契机。

在机构步履方面,来岁股市或激荡偏强,基于前文所述,投资增速“银行上、非银下”、“银行下、非银下”的组合出现的概率可能加多,对应债市趋于走弱或下行能源不及,债市阶段性顶部位置可能出现。此外,来岁政府债供给对债市的扰动或也加多,可心境政府债供给范畴较大但非银承戮力度偏弱的时段介入债市的契机。

在事件驱动方面,触发资管产物的踩踏是契机,现时债基的“器具化”加深,欠债端不踏实性较大,在来岁债市波动加大的配景下,赎回风云的频率可能加多,因此若资管产物濒临较大赎回压力折价抛券,则是较好的加仓契机。年内第二次降准落地可止盈,基于前文分析,年内第二次降准后一个月,债市利率较降准公告日前一日上行的概率较大。赤字交游可能使得债市利率上行,基于前文分析,2025年赤字率会较2024年升迁的概率较大,而提高赤字率可能会激勉债市的“赤字交游”,现在阛阓预期2025年赤字率为3.5%-4.2%,相较2024年升迁0.5%-1.2%,可能变成10年国债利率上行10-15bp,“赤字交游”本事是介入债市较好的契机。