让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-20 17:01 点击次数:143

作家:高瑞东 王佳雯(高瑞东 系光大证券首席宏不雅经济学家、中国首席经济学家论坛成员)

中枢不雅点

事件:

2024年1-10月,寰宇一般环球预算收入累计同比增速为-1.3%,前值(前值指1-9月数据,下同)为-2.2%;一般环球预算开销累计同比增速为+2.7%,前值为+2.0%。同期,政府性基金预算收入累计同比增速为-19.0%,前值为-20.2%;政府性基金预算开销累计同比增速为-3.8%,前值为-8.9%。

中枢不雅点:

财政开销强度捏续造就,在保险基本民生的同期也促进了消耗、基建等经济倡导的改善,故意于隔断全年经济增长标的。但保管开销强度条目财政收入增长结识可捏续,而议论到地皮阛阓通晓仍相对低迷,缩窄政府性基金进出缺口仍需要刊行地点债进行有用对冲。关于阛阓而言,增量财政计谋冉冉落实,捏续呵护风险偏好,但较大规模的债券供给也给流动性对冲带来压力。

风险教唆:计谋落地不足预期,首要表情开工不足预期。

一、一般环球预算:进出均改善

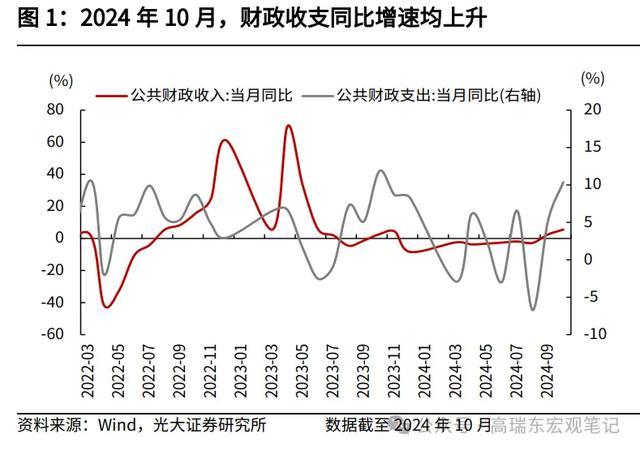

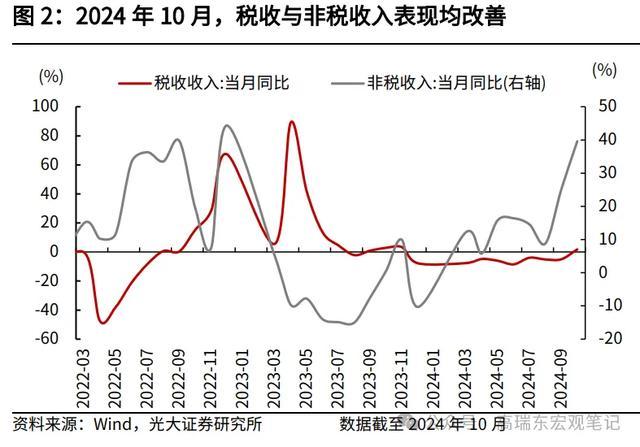

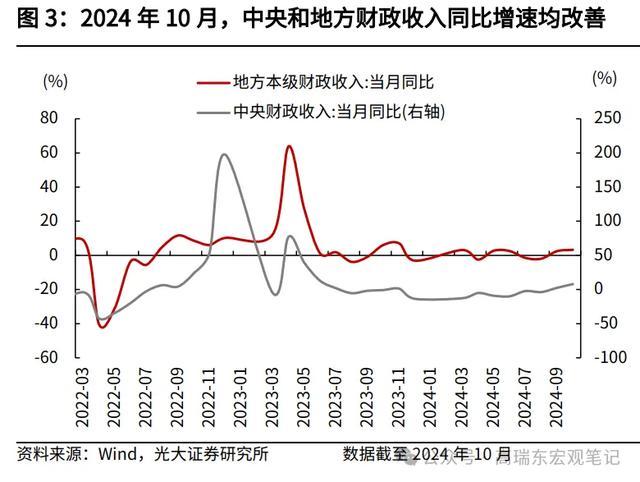

10月财政收入保管增长,税收收入同比增速年内初次转正。1-10月,一般环球预算收入累计同比着落1.3%,跌幅较前值收窄0.9个百分点。10月单月来看,一般环球预算收入同比增长5.49%,结合两个月正增长。其中,中央本级预算收入同比增长7.89%,地点本级预算收入同比增长3.27%,央地收入通晓捏续好转。10月非税收入同比涨幅进一步造就至39.61%,税收收入同比增速年内初次转正,当月录得+1.77%。

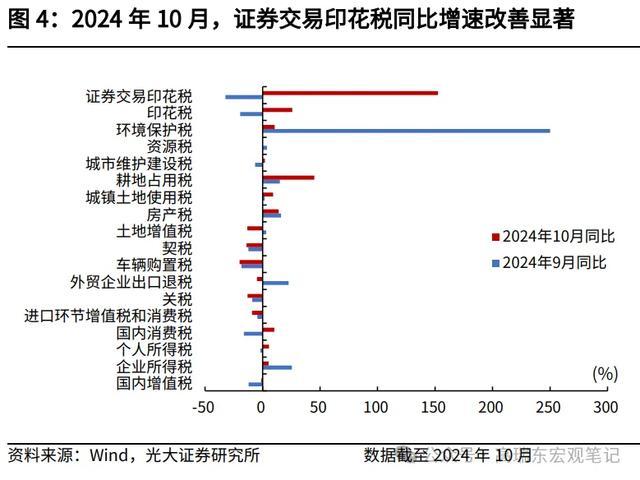

从10月份的税收收入结构来看,

(1)国内消耗税同比增长10.2%,较上月显赫改善。尽头国债扶直以旧换新带来的拉动效应,重复十一长假提供的消耗场景扶直,共同推动国内消耗景气度回升。

(2)企业所得税同比增长5.2%,但增速较上月显赫回落。此前咱们曾教唆,企业所得税快速增长主要因为地点招商引资行径获得规范,“竞争性”减税减少,但其可捏续性仍需连合价钱指数和企业内素性增前途行不雅察。

(3)外贸企业出口退税同比着落4.9%,而10月份以好意思元计价的出口同比增速为+12.7%,较9月份显著回升,因此从税基的角度无法证据关连税收为何会下滑。忖度可能的原因为:一方面,连络部门加大了对出口退税的审查力度,减少了“骗补”行径;另一方面,出口退税计谋获得了捏续优化。

2024年11月15日,财政部、税务总局发布变嫌出口退税计谋的公告,将部分红品油、光伏、电板、部分非金属矿物成品的出口退税率由13%下调至9%。此举一来主动支吾与外洋经济体潜在的交易摩擦,二来从中期维度相助产业计谋,推动关连行业仗强欺弱。

(4)耕地占用税、城市珍藏竖立税、环境保护税鉴识同比增长45.0%、2.1%、10.6%,标明地点仍在捏续周转存量金钱。而跟着地点再融资专项债刊行节拍加速,对周转金钱以及非税收入的依赖度有所下降,亦有可能影响关连财政收入和税收通晓。

(5)印花税和证券来回印花税鉴识同比增长25.9%和152.5%,较上月大幅改善。跟着成本阛阓活跃度的造就,预测关连税收仍有增漫空间,对一般环球预算财力组成正孝顺。

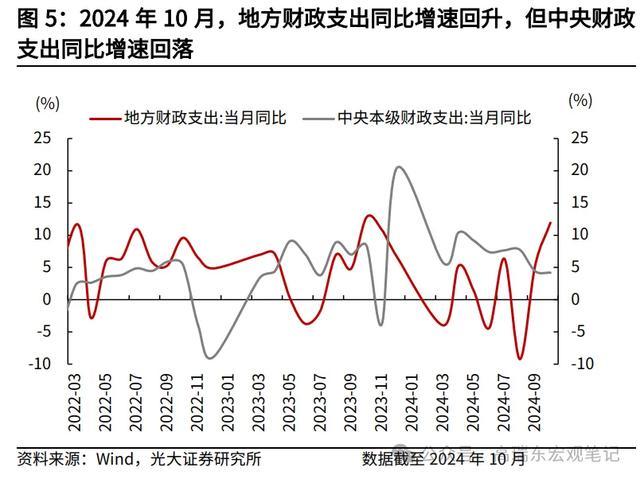

1-10月财政开销累计同比增速回升。1-10月,一般环球预算开销累计同比增速为+2.7%,较前值增长0.7个百分点。其中,地点财政开销累计同比增速为+1.8%,较前值回升0.8个百分点;中央财政开销累计同比增速为+7.9%,但较前值回落0.5个百分点。

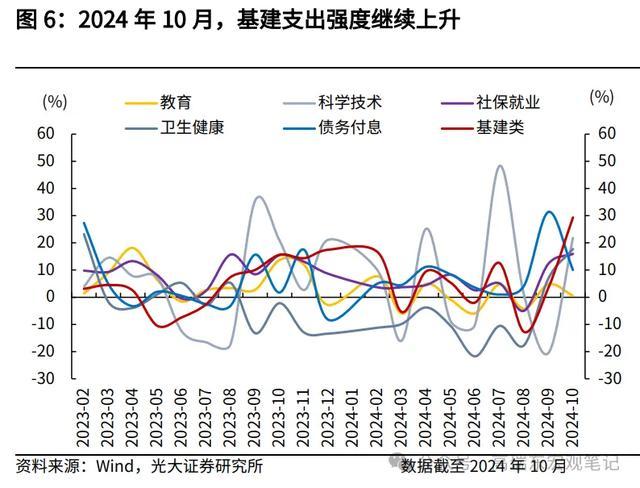

从开销结构来看,财政开销力度链接走强。地点坚捏链接作念好“三保”职责,10月社保服务开销同比增速较上月造就3.59个百分点至15.98%,卫生健康开销同比增速较上月造就10.79个百分点至17.74%。

跟着化债持续鼓动,地点投资动能有所增强。10月份,基建类开销隔断同比增长29.32%,且较上月改善25.77个百分点;结构上,节能环保、城乡社区事务、农林水事务、交通运载开销同比增速鉴识较上月造就0.18个百分点、8.42个百分点、43.87个百分点、29.53个百分点。基建类开销增速结合两个月改善,故意于完周全年经济增长标的。

此外,10月债务付息同比增长10.02%,地点债务付息压力仍较大。但跟着再融资专项债刊行,地点债务结构重塑,故意于缓解债务压力,造就财政可捏续性。

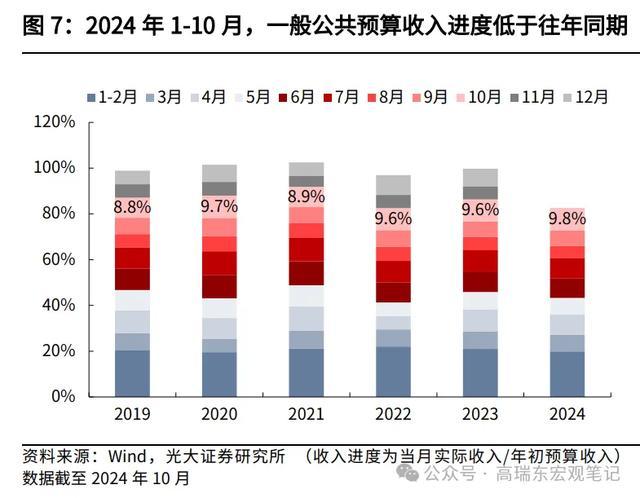

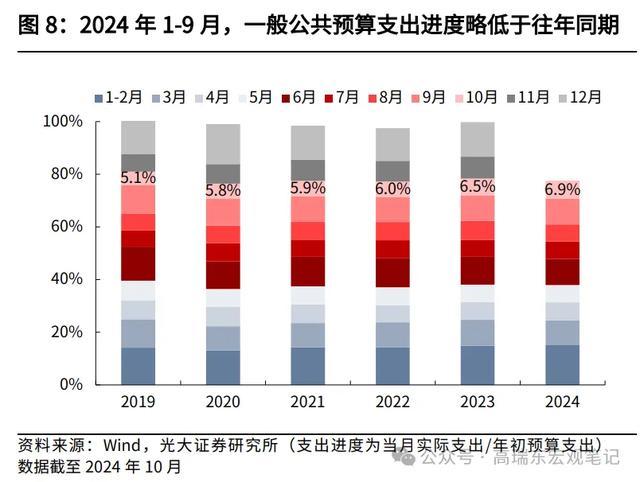

从进出情况来看,财政进出剪刀差再度走扩。1-10月一般环球预算收入累计历程为82.6%,低于往时五年(2019年至2023年)同期均值87.1%;一般环球预算开销累计历程为77.6%,小幅低于往时五年(2019年至2023年)同期均值78.1%。1-10月份财政收入-开销历程的剪刀差再度走扩至5.03个百分点,从运行成分看,主因10月份财政收入端历程加速,较开销端历程加速幅度更大。

二、政府性基金:地皮出让收入改善,但缩窄进出缺口仍需刊行地点债对冲

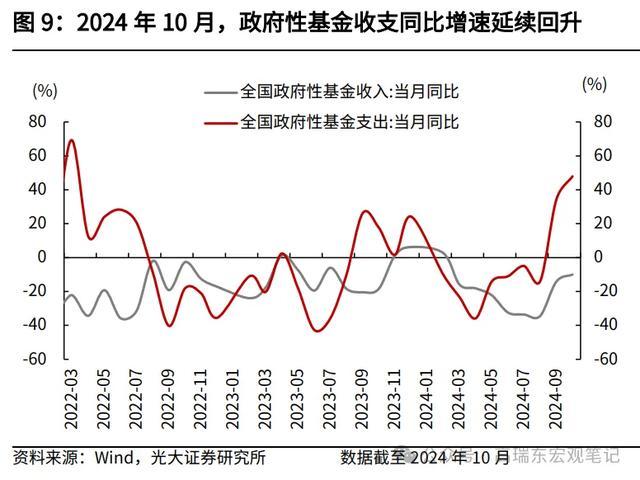

1-10月,政府性基金进出累计同比增速均回升。收入端,1-10月政府性基金预算收入累计同比增速为-19.0%,前值为-20.2%,同比跌幅有所收窄。其中,1-10月国有地皮使用权出让收入累计同比增速为-22.9%,结合八个月同比着落,但同比跌幅较前值有所收窄。

开销端,1-10月政府性基金开销累计同比增速为-3.8%,前值为-8.9%。其中,地皮出让关连开销累计同比增速为-7.0%,前值为-7.9%。

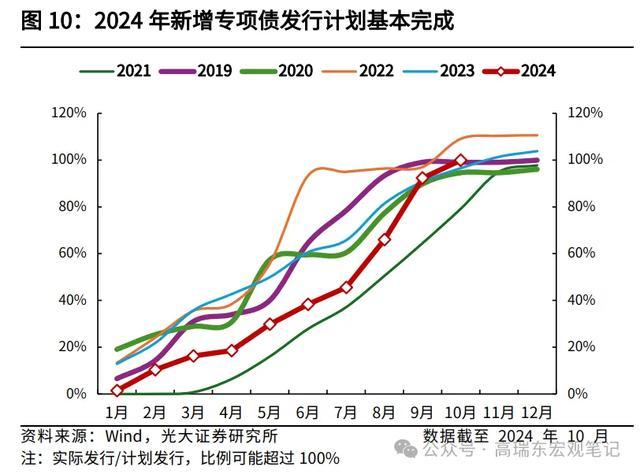

地点新增专项债刊行蓄意基本完成,后续新增供给仍值得神气。1-10月地点新增专项债累计刊行约3.90万亿元,基本完成岁首制定的刊行蓄意。但地点债的供给仍在陆续推出,以确保财政保管自由节拍、捏续发力。

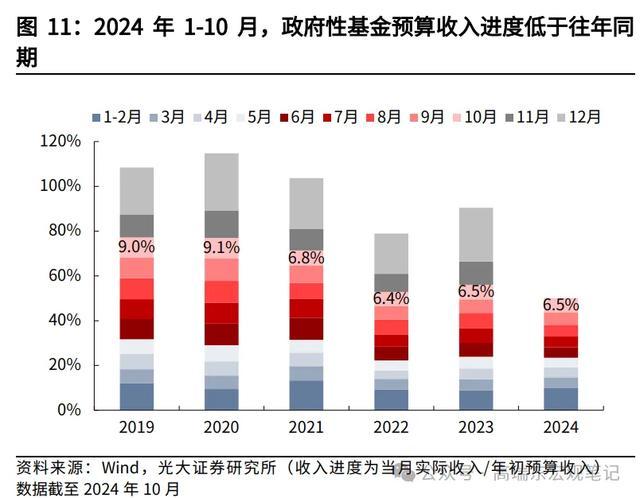

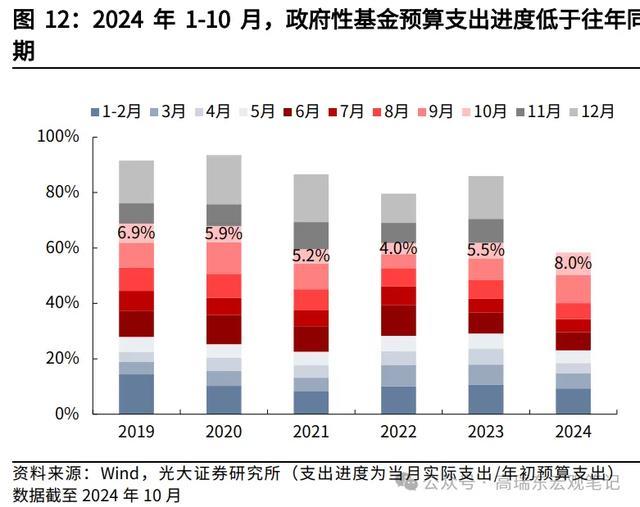

从进出历程来看,1-10月政府性基金收入与开销累计历程均弱于历史同期,且进出矛盾边缘加大。1-10月政府性基金预算收入累计历程为50.1%,低于往时五年(2019年至2023年)同期均值66.9%;同期,政府性基金预算开销历程为58.3%,低于往时五年(2019年至2023年)同期均值64.0%。此外,1-10月政府性基金收入-开销历程的剪刀差为-8.24个百分点,负值较前值扩大1.54个百分点。

追念来看,财政开销强度捏续造就,在保险基本民生的同期也促进了消耗、基建等经济倡导的改善,故意于隔断全年经济增长标的。但保管开销强度条目财政收入增长结识可捏续,而议论到地皮阛阓通晓仍相对低迷,缩窄政府性基金进出缺口仍需要刊行地点债进行有用对冲。关于阛阓而言,增量财政计谋冉冉落实,捏续呵护风险偏好,但较大规模的债券供给也给流动性对冲带来压力。

三、风险教唆

计谋落地不足预期,首要表情开工不足预期。