让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-20 08:19 点击次数:140

中枢不雅点:恒合资份上市后功绩大幅变脸,营收似乎启动靠拢财务退市红线。在这种配景下,公司财务数据却呈现出三大很是,其一,突增的关联往返;其二,暴增的业务与很是增长的销售用度;其三,应收款推高的营收与第四季度收入被质询是否跨期收入证明。公司究竟有莫得保壳动机?此外,公司油气回收在线监测系统收入较为依赖策略,上市后陡壁式坍塌,冲刺上市招股书有莫得被过度包装?

近日,恒合资份复兴三季报监管问询函。

公司于2021年8月北交所挂牌上市。但是,公司上市第一年便功绩大变脸。尔后,公司功绩执续过错,营收靠拢财务退市红线。值得扎眼的是,一边是公司功绩保壳压力,一边是突增关联往返与突增的业务,投资者是否需要再次谛视其财报数据?此外,公司上市前后反差较大,关联业务上市后便大变脸,公司冲刺上市招股书有莫得谣喙?

功绩靠拢退市红线关联往返保壳?现三大很是

公开贵府显现,恒合资份主要从事蒸发性有机化合物(VOCs)详尽治理与监测做事,为客户提供想象、研发、坐蓐、集成、安装调试、数据分析、第三方检测及运维等做事及一体化处理有缱绻。公司主要产物包括油气回收在线监测系统、油气回收治理建造、液位量测系统以及智网监测平台等,中枢产物包括加油站油气处理安设、储油库油气处理安设、磁感式流量传感器、气相色谱仪等,公司采用直销和经销两种销售模式,主要营业收入为产物销售和检测做事。

值得扎眼的是,公司上市后功绩执续过错,营收大幅下滑靠拢财务退市红线。

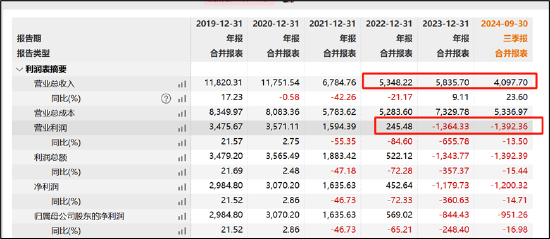

Wind数据显现,公司的营业收入由上市前岑岭1.18亿元大幅骤降至2022年的5348.22万元。本年三季报显现,公司营业收入为4097.70万元,同比增长23.60%;包摄于上市公司股东的净利润为-951.26万元,同比下降 16.98%,包摄于上市公司股东的扣除非往往性损益后的净利润-968.91万元,同比下降3.41%。

而利润施展上,2022年利润总和靠拢蚀本,2023年及三季度堕入执续蚀本状态。

开首:wind

笔据《北京证券往返所股票上市王法(试行)》中第三节财务类强制退市的3.1 要求王法, “上市公司出现下列情形之一的,本所对其股票履行退市风险:

(一)最近一个司帐年度经审计的利润总和、净利润好像扣除非往往性损益的净利润三者孰低为负值且营业收入低于5000万元;

(二)最近一个司帐年度经审计的期末净财富为负值;

(三)最近一个司帐年度的财务司帐讲明被出具无法表暗示见或含糊意见的计讲明;

(四)纪念重述后最近一个司帐年度利润总和、净利润好像扣除非往往性损后的净利润三者孰低为负值且营业收入低于 5000 万元;好像纪念重述后最近一个司帐年度期末净财富为负值;

(五)中国证监会相当派出机构行政处罚决定书标明公司已深入的最近一个计年度经审计的年度讲明存在作假纪录、误导性述说好像紧要遗漏,导致该年关联财务概念本色已触考取一、二项情形的;

(六)本所认定的其他情形。

笔据上述王法,公司财务概念光显在靠拢退市红线。值得扎眼的是,在这种大配景下,公司关联数据却出现很是。

很是一,突增的关联往返。

本年三季度,公司大幅调增关联往返额度。 2024 年8月20日,公司董事会审议通过《对于新增预测 2024 年闲居关联往返的议案》,新增关联往返预测发生金额700万元,转念后预测发生金额1200万元。公司前三季度营业收入4097.70万元,其中关联往返收入772.98 万元,占比高达18.86%。

很是二,突增的业务与很是增长的销售用度。

2023年,公司营业收入为5,835.70万元,同比增长9.11%;包摄于上市公司股东的净利润为-844.43万元,2021年、2022年包摄于上市公司股东的净利润为1,635.63万元、569.02万元,净利润衔接下滑。

不错看出,公司营收与净利增长似乎并不匹配。与此同期,鹰眼预警显现,公司的销售用度与营收也呈现出不匹配趋势。数据显现,2023年,公司营业收入同比变动9.12%,销售用度同比变动43.05%,销售用度与营业收入变动各异较大。

开首:鹰眼预警

咱们进一步拆分发现,公司的油气回收治理建造业务板块大幅增长,营业收入达到3097.48万元,同比增长164.71%。

需要指出的是,笔据公司招股书,公司所处行业多采用招投标步地获取订单,主要为国央企客户。对此,监管曾质询其是否孤苦参与招投标,组织神色、履行步地及履行的顺序情况,通过招投标步地获取业务收入及占比,是否正当合规,是否触及买卖行贿等违法违法情形,是否存在应履行招投标顺序而未履行的情形。

销售用度的突增与突增的业务是否可能埋雷?这或值得投资者要点蔼然。

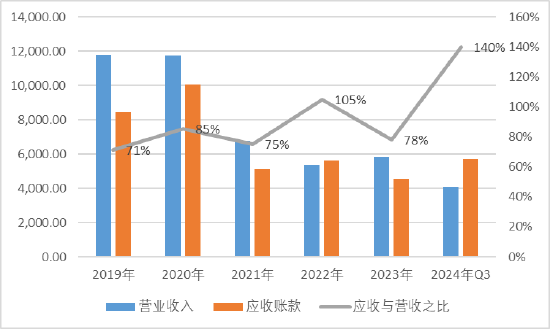

很是三,高额的应收款与第四季度收入占相比高。

咱们发现,公司应收款始终看护高位。2019年至2023年及本年三季报,公司应收款与营收之比分辨为71%、85%、75%、105%、78%及140%。

开首:wind

与此同期,咱们发现,公司第四度收入占同庚全年收入占相比高。公司的第四季度收入占全年收入之比看护在40%傍边。对此,监管曾质询公司是否存在跨期收入证明等情形。

对于这种围聚四季度证明情形,公司将其归因为行业身分。公司说明注解称,“石油石化公司笔据商酌情景、策略要求、商酌需求制定央求次年的资金投资商酌。笔据前一年投资商酌的批复情况会在本年度第一季度作念全年的采购需乞降投资商酌,第二季度针对采购和需求商酌进行里面央求及计算投资商酌的合感性和紧迫性,导致公司第三和第四季度得回的订单较多,上站施工的任务量也较大,被验收的名堂也较多,使得公司下半年的收入大于上半年,收入散布有季节性特质。”

冲刺上市招股书是否说谎

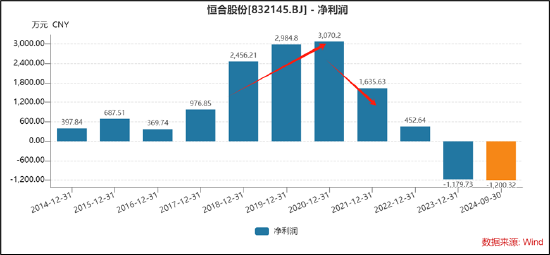

值得扎眼的是,公司冲刺北交所时,功绩呈现出执续增长态势。数据显现,2018年至2020年,公司的净利润逐年上市,分辨为2456.21万元、2984.8万元及3070.2万元。

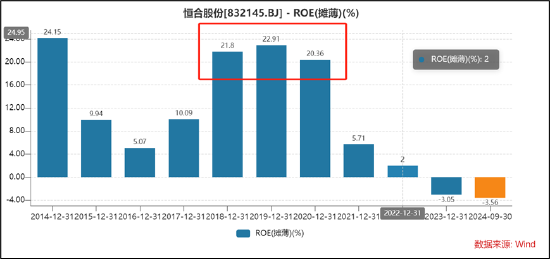

需要指出的是,公司冲刺北交所遴荐第一套圭臬,即市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净财富收益率平均不低于8%,好像最近一年净利润不低于2500万元且加权平均净财富收益率不低于8%。

咱们进一步发现,公司禀报材料显现,公司禀报材料讲明期数据ROE踏实看护在20%以上,而往年则较为波动。

上市完成后,公司功绩立时大变脸,ROE由2020年的20.36%陡壁式下降至5.71%;净利润出现腰斩,跌破2500万元的北交所上市红线。公司上市前后各异雄伟,是否可能包装上市嫌疑?

笔据公开采行说明书,讲明期内公司主营业务收入分辨为10,082.97万元、11,820.31万元、11,751.54万元,其中油气回收在线监测系统收入分辨为4,903.93万元、7,908.25万元和9,738.88万元,收入领域及占比逐年上涨。

需要强调的是,公司油气回收在线监测系统收入孝敬了公司主要功绩,但是,这功绩对策略依赖较大。讲明期内油气回收在线监测系统收入大幅加多主要原因为关联部门出台策略明确激动油气回收治理使命,要求2019 年要点区域加油站、储油库、油罐车基本完成油气回收治理使命,要点区域年销售汽油量大于5,000吨的加油站,加速激动安装油气回收自动监控建造并与生态环境部门联网;要点区域开展储油库油气回收自动监控试点。

基于以上配景,监管对公司的油气回收在线监测系统收入是否具有可执续性发出质询。对此, 公司给出说明注解称,公司在油气回收在线监测系统带域的商场面位显贵,行业商场空间束缚扩大。公司招股书显现,其给出的油气回收在线监测系统业务的全体商场空间预测值约为104.48亿元。公司进一步说明注解称,跟着《加油站大气混浊物排放圭臬》(GB 20952—2020)的发布,当今油气回收在线监测系统的安装已成为我国环保部门进行油气照应的惯例妙技,关联商场正由要点区域束缚向宇宙区域蔓延,各方位政府监管部门也延续推出当地的在线监测系统安装方面的具体要求,对加油站在线监测系统的安装要求由年销售汽油量大于5000吨以上的加油站向5000吨以下加油站蔓延,束缚扩大商场空间。

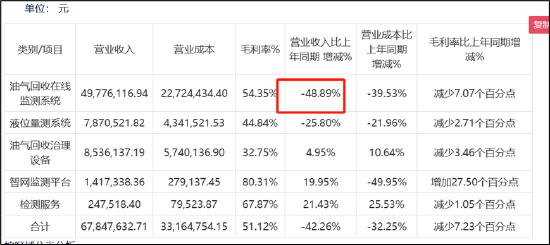

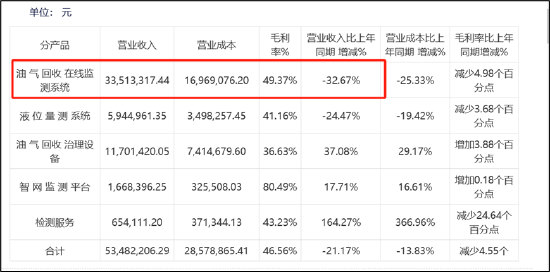

事实是否如斯?咱们发现,公司油气回收在线监测系统收入自上市第一年后,便开启陡壁式下降,2021年该业务收入跌幅近50%;2022年进一步下降,跌幅为32.67%;2023年跌幅进一步扩大,跌幅为36.07%。

开首:21年年报

开首:22年年报

开首:23年年报

光显,事实与公司招股书关联复兴走出相背成果。自此,咱们狐疑的是,公司对关联业务复兴是否说谎?招股书有莫得被过度包装?

连累裁剪:公司不雅察