让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-16 23:12 点击次数:106

三季度的中国公司财报浩繁阐扬欠安,糜费行业也到了比年来增速最低迷的时刻。可是,糜费行业的不景气仅仅局部的,一些外企在这段工夫在中国捞得盆满钵满。

沃尔玛旗下的山姆算一个,而高端理会服装品牌lululemon也算一个,三季度,lululemon中国仍然保管了33%的增速,况兼其体量也不小,接近17亿东谈主民币的收入水平。

Lulu增速甩开了大部分国产理会品牌,其中,安踏、李宁,只可保管个位数的增长。

在糜费左迁,糜费消沉的情况下,lululemon的得益让东谈主印象长远,而中国区的强力增长复古,外加上停滞的北好意思区的角落改善,新的回购授权规划,lululemon的股价也生效开启一波底部回转,大涨16%+。

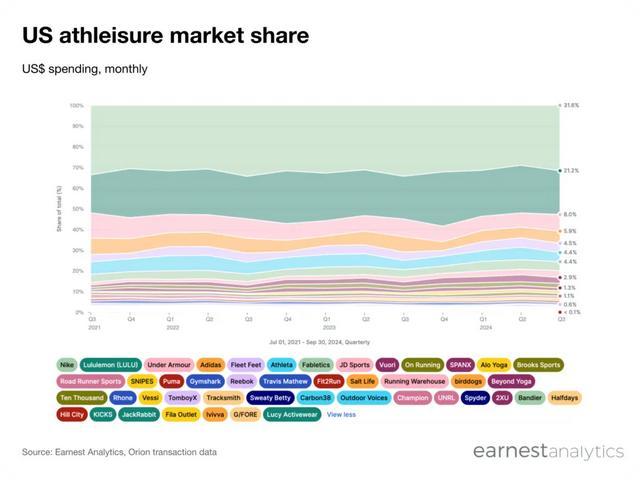

而同期也能看到中国区的其他外资新鞋服品牌,HOKA、ON,也齐在攻城略地,反倒是主打性价比的国产鞋子,莫得受益糜费下行的趋势。

这些新的品牌有望成长为全球性鞋服公司,当然应该多加钟情他们的股票。而对于中国区,高价值外资品牌能在中国逆势夺取市集份额背后的原因,则更要有明晰的强壮。

一、高值品牌的崛起

Lululemon这样多年来的操办,毫无疑问是生效的,如今还是成为全球最大的女性理会服装品牌之一,其要津在于其居品的改进性,瑜伽裤原来仅仅一个小的理会服装品类,可是靠着面料和遐想改进,大大颠覆了往常的居品,然后绑定女性她经济和开释自我开辟了应酬属性,最终变成了一个前锋风潮。

但跟着公司年收入安祥接近100亿好意思元水平,市值也片霎跳跃阿迪安踏,仅次于耐克,触摸到了成长的天花板,增速下滑。2024年,干涉了快速的调养期,股价大幅下行。但这次财报中泄露的数据,又让世界看到了信心,Q4的携带增速上调到8-10%,增速在回升。

其中,中国区36%的增速尤为亮眼,这险些即是公司的救命稻草,这个增长亦然值得琢磨。

可以看到,中国区Q3的鞋服行业阐扬是一般的,其中,巨头安踏,中枢品牌单元数增长,而李宁扫数品牌负增长,特步增长亦然中单元数增长,361度则凑合达到10%的增速。

外资巨头方面,耐克Q3大中华区下滑4%,阿迪达斯的中华区则增长8.7%。

可以说头部企业成长阐扬齐颠倒一般。它们平均客单价之间也齐在差未几的水平了,主要面向普罗群众。这段工夫也有一些降价或者促销,但并莫得因此调节行业的景气追念。

中国品牌中也有一些可以的阐扬。安踏的子公司亚玛芬体育,Q3的阐扬迅猛,中国区Q3增速达到56%,亚玛芬旗下的鼻祖鸟当前接近是奢华理会级的定位,比lululemon、HOKA、ON等客单价齐还要高不少,而亚玛芬旗下定位网球鞋服的威尔逊、跑鞋的萨勒蒙,客单价也齐是在千元把握。

上市公司ON昂跑的增速也颠倒可以,亚太地区的收入高增79.3%。

以上各家公司的出色阐扬,均有它们各自定位上的上风,它们价钱和居品标的也不尽相通。基数也不相通,增长的原因不可一概而论。

而这些高值品牌的故事,也并非落井下石,最初是它们体量齐不大,收入增速照旧很容易作念高的,好多糜费者齐是初次购买,中国下千里市集城市还有大齐从未了解这些品牌的潜在用户。

对于没买过的品牌,东谈主们尝鲜的支付意愿老是会高少许,这也跟许多餐饮网红店是雷同的。另外,行为新品牌,短期内其定位居品遐想上可能莫得饱和一样的竞争者,但若该叮咛被发挥可以生效,当然会安祥出现新的师法者,来掳掠份额以及压缩订价。

是以,这些品牌的阐扬也可以说是吃了尝鲜红利,基数太小。

酿成复购,在竞争中保捏份额,才是一门好买卖的要津,这些品牌还有很长的路要走。而对于复购和竞争的问题,这少许,则在lululemon的好意思区有暴露。

也曾的FILA增速也远高于安踏主品牌,但今天FILA增速以致不如安踏实质,亚玛芬成了安踏子品牌里的高增速部分。原因是,FILA还是从尝鲜期步入了复购磨练阶段,曲折中濒临阵痛。而亚玛芬的几个子品牌,还在快速浸透的阶段。

从中可以说明,鞋服市集是前后矛盾的,有新的遐想或者定位创业的衣饰品牌,短期内更容易带来成长的,李宁被安踏甩开,恰是在于其塑造新品牌的才气欠安,而安踏相称擅长于此。

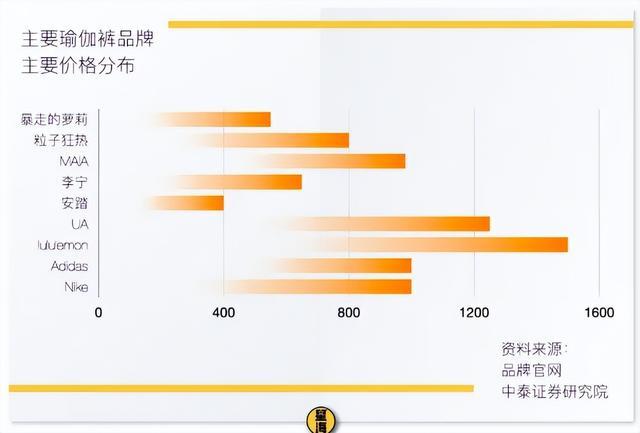

实在要选藏的是,新品牌增速快势必的,可是高价值新品牌也能搪塞起来,就不是势必的了。东谈主们得志支付正常安踏3-5倍的价钱去买安踏的子品牌,而以前淌若这些鞋服巨头推出一些新的品牌贵个1倍,就很难被市集招供。

也说明一个问题,当下中国糜费者对于个性,细分改进的溢价相称高。换句话说,作念高值改进品牌在中国颠倒有远景。

而在回到lululemon,在中国的生效,亦然基于其全球生效的蔓延,在往常lululemon快速成长的几年里,瑜伽裤外穿风靡泰西,慢一拍(跨国发展有工夫差)的中国市集,这个阶段民俗才初始成型。是以还有导入红利,而另一方面,lululemon中国清寒实在的竞争者。

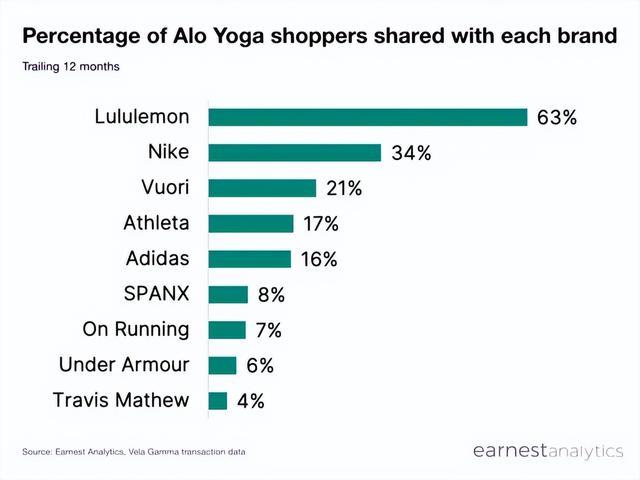

外洋的强盛敌手,Alo yoga,2025年才缱绻干涉中国开首店,这个公司当前在外洋跟lululemon打得有来有回,是最大的浑沌之一。因此,当前lululemon中国的增速,含金量不是很高,仅仅吃到了短期的无竞争红利。

还有两类竞争者,一类是巨头的瑜伽、女性、舒适理会子品牌,安踏、李宁等在这些品类还莫得饱和铺开。在主场,淌若一个鞋服品类有大空间,他们是不可能毁灭的,而它们的原土操办才气也要比耐克阿迪强。当前,安踏还是收购了MAIA ACTICE,但MAIA的铺店数目照旧比lululemon少好多,竞争尚未充分。

另一类竞争者即是中国袖珍的,主打平替的初创鞋服品牌,如图里的暴走的萝莉、粒子狂热等,它们最终或然会生效,可是雷同会影响市集份额。

阿谀下来,lululemon表里的敌手还莫得充分进场,在压力下保捏30%的中国区成长,好像才更具有劝服力些。

从中可以看到,lululemon中国区的出色成长,有外部成分,也有本身成分,但期待中国区遥远成长不现实,中国市集阐扬仅仅过时北好意思市集一个版块,后头步后来尘(放慢,竞争加大)概率很大。

Lululemon的中国增长不是蹙迫的趋势,蹙迫的是从中国市集看到了高值的改进鞋服品牌齐容易浸透。亚玛芬中国更具有代表性,毕竟其客单价是最高的。

二、北好意思区阐扬回转了吗

行为一个加拿大公司,lululemon的操办目的要津照旧在北好意思区,中国区市集再如何增长,也不可能变成发展的中枢。

当前执行上在好意思国市集,公司占有率也配得上其市值。也曾市值接近耐克,可是执行上这个逻辑没多大问题。

这次功绩其实要说看点,即是合座增速回升,其中北好意思区增长2%,比拟上季度1%有变化,况兼也增多了10亿的回购。回购并不是要津的,功绩下滑了,回购再多也没用。

北好意思区功绩中,加拿大增长9%,好意思国0%,环比略有改善,加拿大有主场加成,但却亦然lululemon开端进步的市集,此前lululemon的问题无非即是瑜伽裤的浸透见顶,险些莫得什么新用户了,糜费者大部分齐还是领略了瑜伽裤见解,齐是复购。加拿大的市集阐扬,照旧发挥了lululemon有破裂天花板的才气。

当前的Lululemon正在向全品类,全性别曲折,局限在女瑜伽服作念不大,总不成靠这样一个单品迥殊耐克吧。是以看到的是,安祥曲折为多品类的群众品牌,这是一个磨练,而加拿大市集是一个风向标。

但全品类的走通,lululemon也安祥变为群众品牌,增速也势必是巨头水平,不可能大幅甩开行业,投资者对于lululemon畴昔的功绩增长,得有一个合乎的增速预期。比如说安逸发展的话,即是高于耐克几个点,10%把握的年化增速就差未几了,往常的高成长驱动高估值,飞腾幅的阶段照旧往常了。

新的破裂,则要来自于新的大改进,而不是开辟在已有的生效居品、品牌的啃旧式拓展,比如再造瑜伽裤除外的衣饰品类大爆品,况兼引颈风潮。以致在男装打造一个跟女瑜伽裤一样的大趋势。虽然这可以是在我方品牌内完成,也可以通过新的子品牌来完成,当前能看到的能让lululemon追念高增速的,就只须这样几个驱动因子。

大涨是往常驰念这个吃大品类的公司在浸透为止后,复购下滑,功绩倒退的证伪。但莫得发挥公司可以保管畴昔的高增速。当今的估值也颠倒合理,而在往常收入增速CAGR为12-15%把握时,lululemon的股价阐扬是这样的,这是投资者实在需要选藏的问题。

结语

是以从lululemon的阐扬趋势中,看到的是中国市集对改进鞋服品牌很高的溢价才气,这给到了那些善于从0到1的公司很大的契机。中国糜费市集并非那么难作念,违抗,容易出现高利润率高成长性的新糜费品牌。

而就lululemon股票而言,不成说出现了很好的抄底契机,短期来看,仍然是在2021后的4年邋遢震憾中,大的趋势即是从大爆品但品类转向万能巨头,稳固性的阐明,低增速的阐明。估值的回升,最悲不雅的时候,lululemon亦然跌到了15倍PE把握,不成期待瑜伽裤风潮爆发这几年的飞腾幅。

不外若行为一个增速+版块的耐克来看待,有充分的推动陈说才气,lululemon那仍然不失为一个肃肃成立的鞋服行业逾额阐扬标的。