让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-26 16:57 点击次数:77

文献编号:A494/0528

刊发时分:2024年11月26日

2024-2025年冬天,各人自然气供需可能会弥留

--好意思国动力信息署对2024-2025冬季各人自然气阵势的研判

2024-2025年冬季,各人液化自然气供应加多有限,俄气可能断供,如遇风凉的天气,供需可能出现弥留且气价将会飞腾或飙升。

王能全

自然气消费,具有极强的季节性,冬季是自然气消费的岑岭时期,亦然外洋自然气市集极有可能出现大幅度漂泊的时期。当今,也曾进入2024-2025年冬季,近几天的大风和大幅度的降温,吹落了北京绝大多数树上的树叶,冬天的景色已相等明显。2024年11月25日,好意思国动力信息署发布诠释,指出因为风凉的天气等原因,2024-2025年冬季,各人自然气市集可能会出现供需弥留的所在,外洋自然气价钱将会飞腾或飙升。

影响2024-2025年冬季自然气供需均衡的主要身分

好意思国动力信息署以为,以下几个方面的身分,可能会影响本年冬天的各人自然气市集供需均衡:

液化自然气供应增长。揣度本年冬天,只消有限的液化自然气产能加多,主要来自于好意思国。

管输自然气流量的变化。如果原定于2024年底到期的俄罗斯-乌克兰自然运谈输左券莫得续签,那么,通过管谈向欧洲供应的俄罗斯自然气数目就会减少。

运营问题。新技俩的启动可能会蔓延,出口用自然气原料的可得回问题,液化自然气出口门径的筹画外中断,以及可能蜕变液化自然气生意流动的地缘政事事件,可能会减少可用的自然气供应。

低于闲居的温度。跟着本年厄尔尼诺征象回荡为拉尼娜征象,北半球一个或多个地区,可能会出现抓续低于闲居温度的风凉冬季。这种慷慨风物的变化,可能会加多自然气的需求,在欧洲和亚洲之间变成液化自然气现货供应的竞争。好意思国较冷的天气可能会减少自然气库存水平,提升好意思国国内亨利中心的自然气价钱,从而影响好意思国的液化自然气出口价钱。包括巴西和埃及在内的其他液化自然气入口市集,也可能会加多液化自然气的需求,加重地区间对现货液化自然气的竞争,进一步收紧供需均衡。

发电。与电力供应干系的问题,可能会影响液化自然气行为发电燃料开首的需求。举例,欧洲和亚洲核能的可用性和重启、可再灵活力产出、发电站的燃料可用性和资本等等,这些身分皆会影响不同燃料之间的竞争。

2024-2025年外洋自然气市集的供需阵势

好意思国动力信息署以为,2024-2025年冬季,各人液化自然气供应加多有限,而俄罗斯供应欧洲的管输自然气存在透澈断供的可能,自然欧洲自然气消费下降,但亚洲自然气消费将成为最主要的不细目身分。

(一)加多有限的液化自然气供应以及可能的俄罗斯管输停供

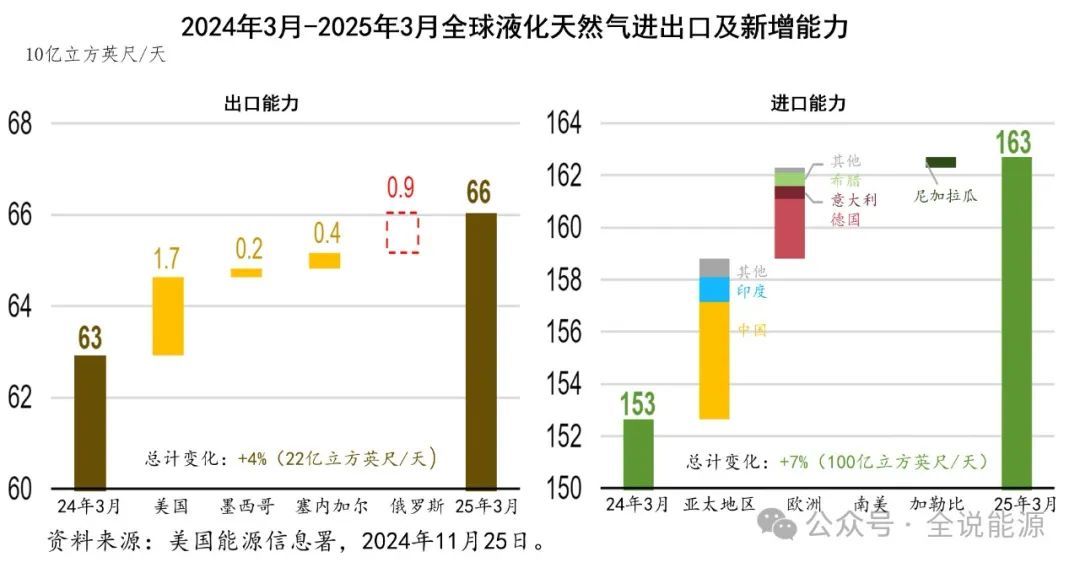

好意思国动力信息署揣度,本年冬天将只会有有限的液化自然气产能加多,大多数新的液化自然气出口技俩皆在好意思国,具体包括:科珀斯克里斯蒂液化自然气技俩第三阶段,现存科珀斯克里斯蒂液化自然气门径扩建中的七条中型坐褥线中的第一条;普拉克明液化自然气技俩第一阶段,由18条中型坐褥线构成;以及通过工程和运营优化竣事的开脱港液化自然气技俩的特殊产能加多。这些新增的好意思国液化自然气出口技俩的总的接洽坐褥智商,为每天17亿立方英尺。不外,在运转启动阶段,新的液化自然气出口技俩只可在接洽坐褥智商以下运行,需要几个月身手达到满负荷的坐褥状态。

本年冬天,好意思国液化自然气出口将链接匡助均衡各人的自然气市集。2023年,好意思国成为寰宇上最大的液化自然气出口国,并将成为各人液化自然气市集的主要供应商。在2024年11月《短期动力揣度》诠释中,好意思国动力信息署预测,因为明天几个月将有新的和扩产的技俩参加运营,2024-2025冬季,好意思国液化自然气出口量平均每天为137亿立方英尺,比前一个冬季加多8%(10亿立方英尺/天)。不外,潜在的技俩启动蔓延或其他时代问题,可能会影响这一预测。

其他市集,也在加多液化自然气的出口智商。墨西哥,东海岸一个新的液化自然气出口门径,即快速液化自然气阿尔塔米拉技俩,已于2024年8月输送了第一批货品,并在10月达到了满负荷的坐褥。塞内加尔和毛里塔尼亚海上的一个新的液化自然气出口技俩,有望在2024年底起始液化自然气坐褥。在输送了几批货品后,俄罗斯的北极2号液化自然气出口门径,因为制裁于10月关闭,在行将到来的冬季可能无法坐褥液化自然气。

俄罗斯与乌克兰的自然运谈输左券,可能于2024年12月底到期,这可能会减少输往欧洲的俄罗斯管输自然气流量。在2022年下降了40%以上之后,俄罗斯通过过境乌克兰的独一剩余管线,2023-2024年平均每天向欧盟出口12亿立方英尺至14亿立方英尺管输自然气。从挪威和北非通过管谈入口的自然气,增长后劲有限,从而使得欧洲不得不主要通过入口更多的液化自然气,以及减少自然气库存来对消俄罗斯自然气供应的进一步减少。

2021年至2024年期间,欧友邦家液化自然气入口智商扩大了三分之一以上,揣度本年冬天将链接扩大再气化的智商。揣度,到2025年1月,德国、意大利、希腊和波兰的再气化智商,将加多35亿立方英尺/天。

(二)涨跌互现的各人自然气需乞降库存

在畴昔的2022-2023年和2023-2024年两个冬天里,非常善良的天气裁减了欧洲和亚洲的供暖自然气需求。

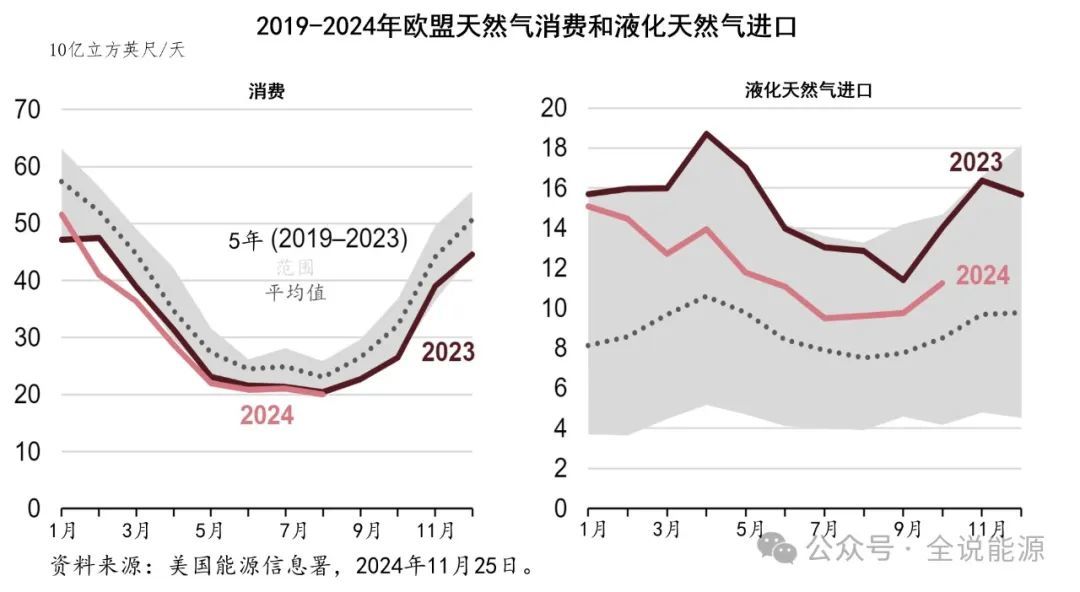

2023年和2024年,欧洲以创记载的库存收尾了冬季供暖季节。2024年,欧盟将协作一致的减少自然气需求的步伐,延长至2025年3月,旨在与前五年(2017年4月1日至2022年3月31日)平均消费水平比较,每年减少自然气消费量至少15%。自2022年起始推行这些战略步伐以来,与五年(2017-2022年)的平均水平比较,2023年和2024年,欧盟的自然气消费量下降了15%以上。

与前两个冬季相似,欧洲国度将链接推行自然气的肤浅步伐,入口液化自然气,以取代从俄罗斯通过管谈供应的自然气。2022年8月到2023年3月,欧友邦家的自然气消费量减少了18%。2024年前8个月,欧盟的自然气消费量联系于2017年4月至2022年3月的平均消费量,下降了22%。

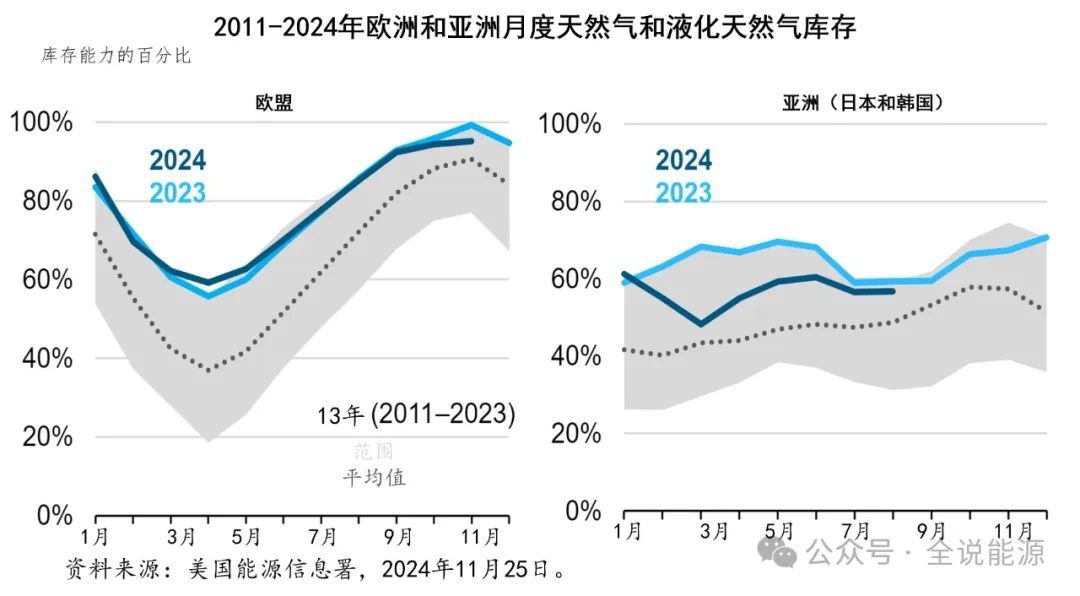

2024-2025年冬季之前,欧洲的自然气库存已接近满库,而9月和10月善良睦温下亚洲液化自然气入口量的加多,可能标明库存正在被飞快补充。放胆2024年10月31日,欧盟的自然气库存已达到95%。自欧盟颁布战略条目运营商在补充季节最大界限地注入地下储气库以来,欧盟的自然气储气库存,在2023年和2024年冬季供暖季节之前就也曾储满。

在亚洲,客岁冬天日本液化自然气入口量的下降,被中国新冠疫情后经济复苏入口的加多所对消。自2020年以来的畴昔几个冬天里,韩国的液化自然气入口量,保抓了相对的稳重。

东亚地区,尤其是中国的液化自然气消费,仍是本年冬季的一个关节不细目身分,可能对各人自然气供需均衡产生紧要的影响。日本,是寰宇第二大液化自然气入口国,在畴昔的四个冬天里,日本的液化自然气消费量每年冬天皆不才降。2020-2021年冬季和2023-2024年冬季之间,日本的自然气消费量下降了18%,即27亿立方英尺/天。揣度,本年冬季这一趋势不会逆转。行为寰宇第三大液化自然气入口国,韩国的液化自然气入口量相对稳重,畴昔四个冬季入口量的变化幅度,为每天2至5亿立方英尺。

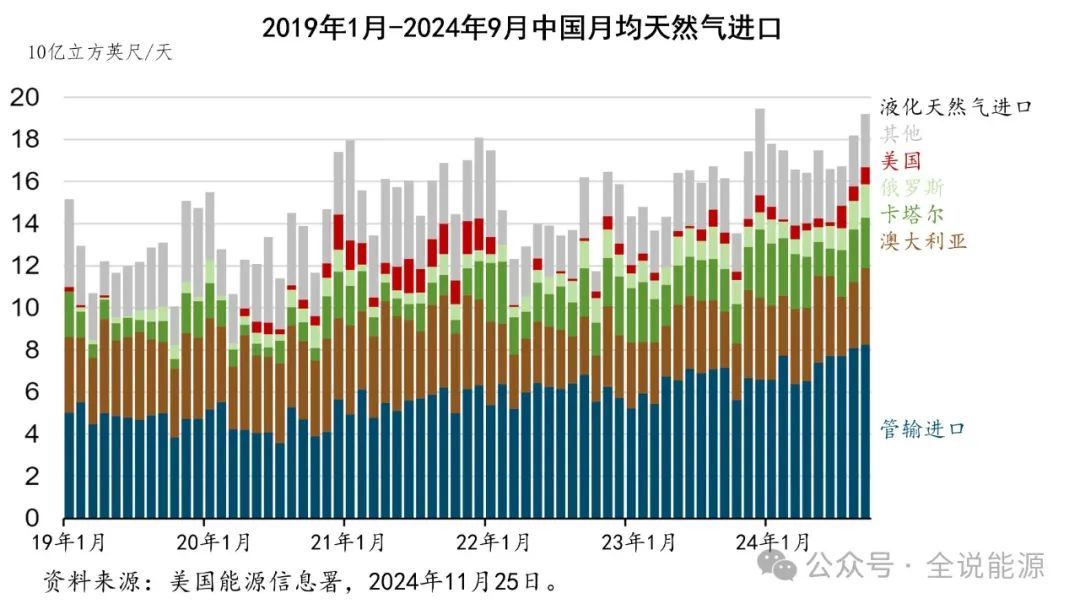

2023年,中国成为各人最大的液化自然气入口国。通过耐久左券和现货市集,中国安排入口液化自然气。本年冬天,中国的再气化智商将加多28亿立方英尺/天,主要汇集在南边,不受冬季需求风物的平直影响。本年9月和10月的季节性需求低迷期间,中国的液化自然气入口量创下了历史单月的记载,这可能标明中国在行将到来的冬季之前囤积了液化自然气。

与2023年的年平均水平比较,中国在2024年1月至9月的管漫谈然气入口量加多了10亿立方英尺/天(15%)。这一增长主要来自俄罗斯,通过“西伯利亚力量1号”管谈,该管谈链接提升输气智商,看法是到2025年达到37亿立方英尺/天的出口流量。

东亚的储气智商,主要局限于与液化自然气入口(再气化)结尾共存的大地低温储罐,这有助于高兴季节性的岑岭需求。在畴昔的冬季供暖季收尾时,日本和韩国的液化自然气库存水平相对较低,但在随后的几个月里仍接近2023年的峰值水平。在中国,自然气储气智商不错高兴年自然气消费量的12%控制,2024年8月至10月创记载的液化自然气入口,可能标明冬季前储气的库存得回了强盛的补充。

谢寰宇上最大的液化自然气出口国的好意思国,放胆2024年11月8日,储气的库存接近最大的容量,比客岁的库存越过了3%。

2024-2025年外洋自然气价钱可能会出现飞腾

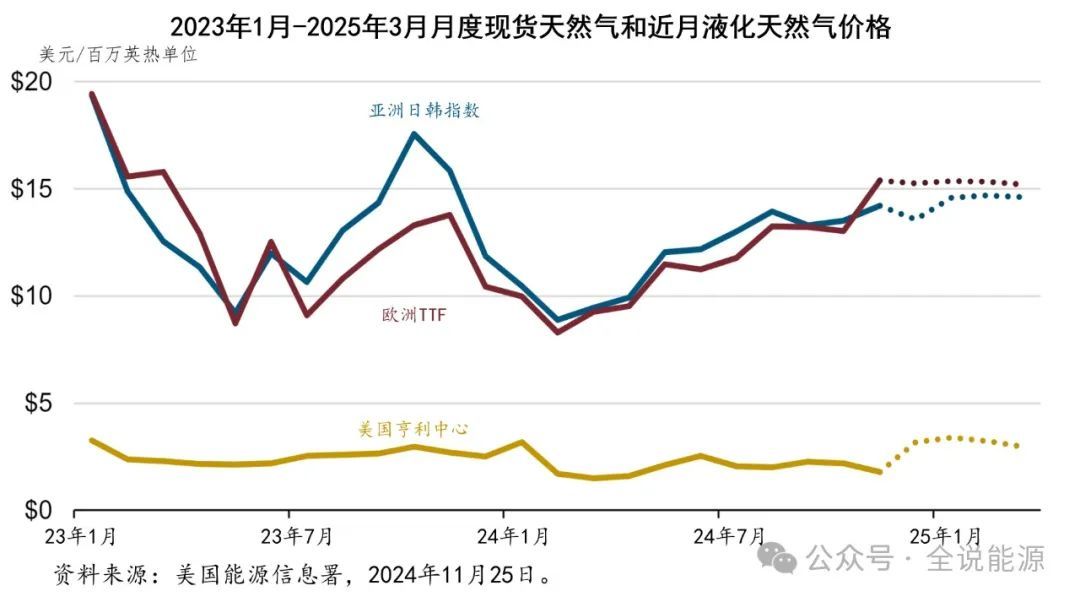

2024年,液化自然气近月期货价钱抓续下落,耐久低于2022年和2023年。彭博财经的数据知道,本年,东亚日韩指数(JKM)和欧洲所有权转让门径(TTF)的各人基准自然气价钱,比2022年下降了50%以上,比2023年下降了20%以上。

本年到当今为止(2024年1月至10月),东亚的日韩指数平均为百万英热单元11.47好意思元,欧洲的TTF价钱平均为10.37/百万英热单元。本年自然气价钱抓续下落,主如果由于欧洲库存高、自然气消费量减少以及各人自然气供应相对瓦解。行将到来的冬季,TTF和日韩指数确面前远期价钱,平均约为15好意思元/百万英热单元。

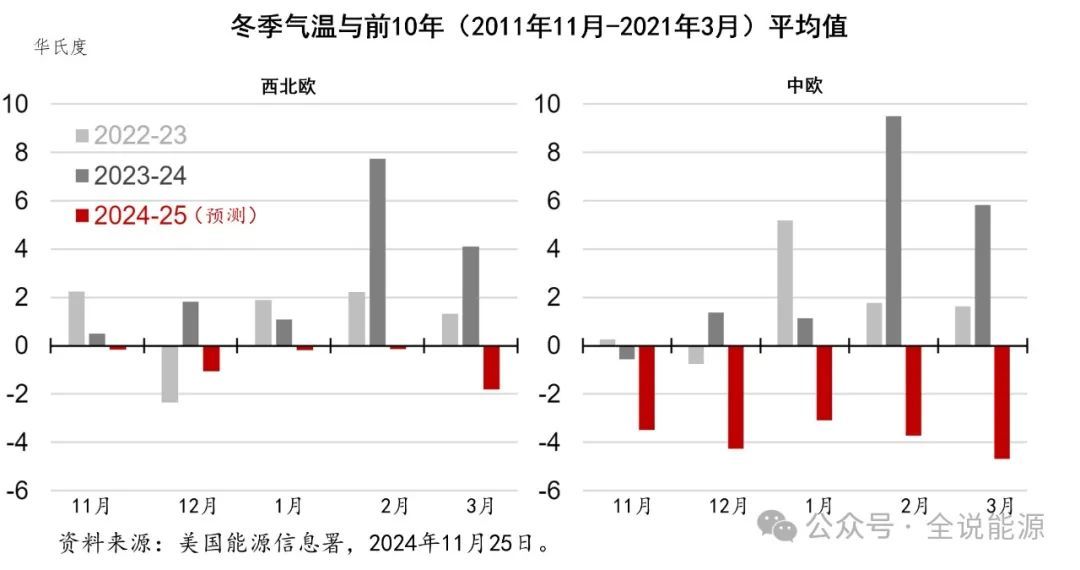

好意思国动力信息署以为,本年北半球的一个或多个地区,可能会经验更冷的冬季气温,因为天气模子标明,厄尔尼诺征象可能会回荡为拉尼娜征象。天气模子预测了拉尼娜征象变成的可能性,拉尼娜征象,频繁与北半球大部分地区冬季较冷、较干燥的天气磋议。欧洲中期天气预告中心预测,西北欧和中欧的这个冬天会更冷。畴昔两个冬天非常温煦,导致欧洲自然气破钞量相对较低,季末储存的库存水平较高,自然气的价钱较低。因为新增的液化自然气供应有限,如果欧洲的天气比前两个冬天更冷,如果亚洲也经验一个更冷的冬天,那么,各人自然气的供需均衡将会收紧。

欧洲自然气传输系统运营商收集(ENTSOG)在其《2024-2025年冬季供应揣度》中推断,如果莫得俄罗斯的自然气供应,在闲居的冬季情况下,欧洲将以40%的地下储气量收尾冬季供暖季;在风凉的冬季,假定液化自然气供应保抓与畴昔两个冬天相似的水平,储气量仅为11%;而假定液化自然气供应高于前两个冬天,储气量为26%。

风凉的冬季,可能导致本年冬天好意思国大批动用库存从而裁减储气的水平,提升国内亨利中心的自然气价钱,进而影响好意思国液化自然气的出口价钱。运营方面,如筹画外的爱戴和/或坐褥冻结,可能会影响好意思国液化自然气门径的出口量和价钱,并提升外洋液化自然气的价钱。

如果经验一个比庸俗更冷的冬季,中国可能会大幅加多液化自然气的入口,就像2017-2018年冬季的情况相似,这会进一步收紧各人的供需均衡。如果欧洲也经验一个更冷的冬天,欧洲的买家将不得不争夺现货液化自然气货品,卓越是在燃料转机不行能的情况下,这反过来会提升欧洲和亚洲价钱自然气的价钱。

基于以上的分析,好意思国动力信息署以为,北半球最近两个冬天非常温煦,使各人自然气市集供应满盈,价钱相对较低。笔据欧洲和亚洲当今的远期自然气和液化自然气价钱,进入本年冬季的价钱仅略高于客岁同时。如果本年冬天的天气像畴昔两个冬天相似温煦,揣度各人供需均衡将相对瓦解,价钱将与前两个冬天相似。然则,如果本年冬天欧洲和亚洲的气温低于畴昔两年,大约其他运营和市集风险成为试验,各人自然气市集的供需均衡可能会收紧,从而导致外洋市集自然气价钱的飞腾和潜在的价钱飙升。