让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-21 15:06 点击次数:88

作家:夜叉白雪

开首:异不雅财经

著作已获授权

当下,在线旅游行业呈现出坚定的增长势头,“口罩”时期的黯澹散去,东说念主们对旅游需求的抓续性开释,政策助力之下,在线旅游行业升起发展。

携程四肢OTA龙头,成为攻击性旅游消耗中最大的受益者之一。一方面,渔利双收,赚得盆满钵满,另外一方面,携程市值飙涨,更是卓著百度,激勉市集眷注。

携程赢利才智有多强?

北京本事11月19日,在线旅游作事提供商携程(纳斯达克:TCOM;香港联交所:9961)发布了2024年第三季度事迹论说。

单季营收159亿元,同比增长15.6%,环比增长24.3%。

财报显露,2024年三季度,携程营收159亿元,同比增长16%。三季度暑假是旅游旺季,坚定的旅游需求成鼓舞了携程营收总体增长。

携程网收入主要开首于五个板块:住宿预订(Accommodation reservation)、交通票务(Transportation ticketing)、旅游度假(Packaged Tours)、商旅措置(Corporate travel)和其他(Others)。

住宿预订和交通票务是携程最大的收入开首,两项业务为携程孝顺了超七成的收入。三季度,受益于季节性身分,携程住宿预订和旅游度假业务增速最快。

其中,住宿预订收入68亿元,同比增长22%,环比增长32%,在总收入中的占比为42.8%;旅游度假业务收入16亿元,同比增长17%,环比增长52%,在总收入中的占比仅为4.1%。

交通票务是携程第二大收入开首,三季度集团交通票务收入57亿元,同比增长5%,环比增长16%,在总收入中的占比为35.5%,该项业务成为各业务板块中增速最慢的业务。

单季净赚68亿元,前三季150亿元的净利润超2023年全年。

财报显露,携程2024年第三季,净利润68亿元,比较上年同期的46亿元,增长47%,比较上一季度的39亿元,增长75%。本年前三个季度的净利润统共超150亿元,而2023年全年的净利润为100亿元。

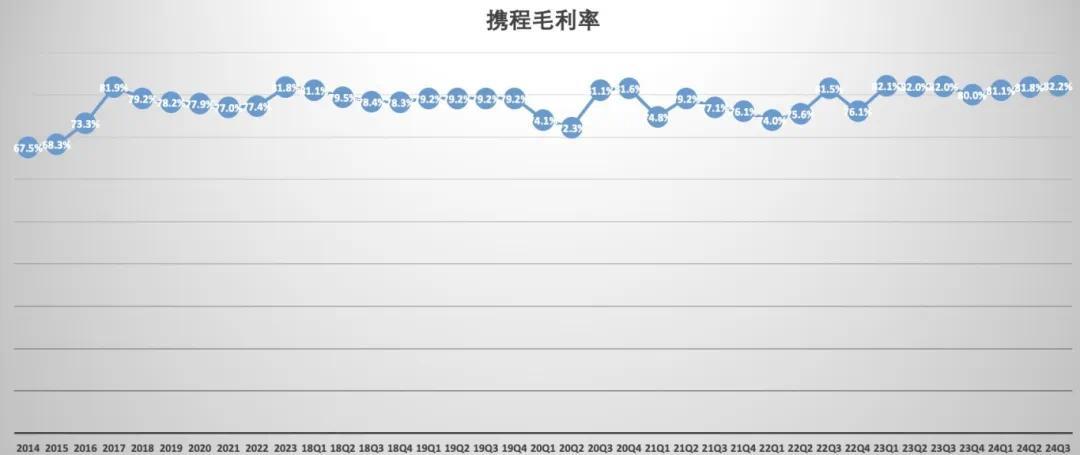

时时情况下,公司的毛利率越高,讲明该公司的盈利才智越强,企业的利润也就越大。从毛利率走来看,本年三季度携程毛利率创历史新高,达到82.2%,需要指出的是,即等于在疫情最为严重的2020年和2021年,携程的毛利率也超77%。

携程之是以能如斯赢利,有两方面的原因。

从业务层面看,住宿预订是携程最大收入开首。酒旅方面,携程天然靠近好意思团、飞猪、抖音等多平台的竞争压力,但携程攀附的旅社以高端旅社为主,客单价更高,利润空间更大。

另外皮运营老本和用度方面,携程适度的也算可以。财报显露,三季度携程运营老本为28亿元,同比增长13.5%,略低于16%的的营收增速。

三季度运营用度81亿元,同比增长9.5%。其中,研发用度36亿元,同比增长1.8%,研发用度率为23%;销售和市集用度34亿元,同比增长22.6%,用度率为21%;行政措置用度为10亿元,同比增长1.7%,用度率为7%。

携程异日靠近若何的挑战和契机?

存量竞争期间,携程是挑战与契机并存。

当携程赚得盆满钵满的同期,国内旅社赢利似乎越来越难了。OTA平台的强势订价及过高的佣金比例,使得旅社、旅行社压力增大,不少中高端旅社通过延伸进步连锁化率,强化会员体系直销,来主动裁减对OTA的依赖。

国金证券的拜谒数据显露,旅社行业本年第一季度和第二季度中,RevPAR(每间可售客房收入)同比差别下跌9%、12%;ADR(已售客房平均房价)同比差别下跌3%、8%。

据文旅部公布的数据,2024年第二季度宇宙五星级饭馆平均房价601.62元/间夜,同比下跌2.7%;平均出租率58.25%,同比下跌3.34个百分点。

此前万豪集团晓示,2024岁首始,万豪大中华区不再给第三方预订的白金卡及以上会员,提供免费的酒廊、双早、升级等会员待遇。本体上,洲际、凯悦、希尔顿等高星国外旅社品牌此前已有访佛限定,在第三方预订的高卡会员不成享受会员待遇,也无法进行旅社积分。

OTA平台需要找到与旅社、旅行社之间的利益的均衡点。

当今国内在线旅游市集的竞争已富有充分,携程靠近飞猪、好意思团、以及抖音等的竞争。

以飞猪为例,飞猪早几年前就不断完善和深入与大师各大旅游企业、野心地旅游局的攀附。飞猪“亿元俱乐部”成员增至22个。上海迪士尼度假区、北京环球度假区、长隆旅游度假区等22个品牌的本年双11行动商品成交额打破1亿元,“亿元俱乐部”成员比客岁“双11”多了8个,刷新了飞猪往届大促的新记录。

本年飞猪“双11”,消耗者数目同比客岁增长40%,其中约三分之一是新用户。本年飞猪“双11”累计售出近100万张“随性飞”及机票次卡、近300万件旅社套餐、超110万张乐土门票及玩乐套餐,均刷新历史记录。

出境游大约会成为携程异日新的增长点,早在2019年10月底,携程就建议了大师化策略。而字据携程此前公布的财务数据显露,2019年第二季度,携程的国外业务收入占集团总收入超35%,其中国外旅社和国外机票业务增速超两倍于中国出境游增速。

关联词,大师疫情的抓续延伸拆开了携程的大师化策略,关系业务发展受阻。携程国外市集孝顺的收入占比还很小,招股书露出,2018年、2019年和2020年,携程来自国外市集的总收入差别占携程总收入的10%、13%和7%。据2023年财报数据,携程大中华区之外收入占比约为13%。

跨境游成为本年旅游市集的亮点。一些最新的免签政策,为出境游的发展提供了有劲相沿。中国护照免签、落地签国度名单不断更新,如阿尔巴尼亚、安哥拉、亚好意思尼亚等,为出境游用户提供了更多的野心地袭取。部分国度延长免签期限或放宽免签要求:如哈萨克斯坦、挪威斯瓦尔巴群岛等国度纷纷延长免签期限或放宽免签要求,进一步促进了出境游的发展。

上半年,我国出境游东说念主数达到6071万东说念主,照旧复原至2019年的74.7%。携程平台显露,Q3出境机票和旅社已全面复原至2019年同期的120%。

出境游携程相同靠近竞争。

飞猪数据显露,“双11”出境游行动商品销量占比同比增长30%。从消耗者下单情况来看,中国香港、日本、中国澳门、泰国、韩国等是热点野心地,冰岛、土耳其、柬埔寨、斐济、法国则成为黑马,是同比客岁增速最快野心地。

携程国外OTA平台Trip.com的收入保抓增长,但增速有所放缓。本年一季度,携程入Trip.com收入同比飞腾80%,二季度同比增速放缓至70%,到了三季度进一步放缓至60%,携程大师化策略,任重说念远。