让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-18 13:10 点击次数:178

2024年12月17日,上交所败露了祯祥国际融资租出有限公司(以下简称“祯祥租出”)2024年面向专科投资者公开采行公司债券(第八期)上市的公告。本期债券经营刊行界限不擢升15亿元,履行刊行责任已于2024年12月12日完成,最终刊行金额为15亿元,票面利率为2.55%,全场认购倍数为1.18倍。

此前,祯祥租露面向专科投资者公开采行总界限不擢升300亿元的公司债券已获上交所审核通过,并经中国证券监督贬责委员会核准注册。箝制现在,包括本期在内,祯祥租出在该额度之内已累计刊行8期债券,总界限达141亿元,往日仍有159亿元界限的债券待刊行。

此外,祯祥租出每月均有多笔超短期融资券在刊行。箝制2024年12月17日,祯祥租出过甚下属子公司待偿还债务融资余额为东谈主民币953.22亿元,其中超短期融资券76亿元,走动商协会ABN(金钱接济单子)34.63亿元,短期融资券50亿元,中期单子156亿元,公司债382.65亿元,以及由证监会诳骗的ABS(金钱接济证券)253.94亿元。此外,自贸区东谈主民币债券待偿还余额为7亿元东谈主民币。

图祯祥租出2024年面向专科投资者公开采行公司债券(第八期)

尽管祯祥租出在债券刊行方面赢得一定进展,累计刊行界限超百亿,但其债务压力依然严峻。箝制2024年12月17日,公司及下属子公司待偿还债务融资余额高达953.22亿元,其中短期债务如超短期融资券和短期融资券占比拟高,反馈出较大的短期资金盘活需求。此外,中期单子和公司债等中恒久融资界限也辞谢小觑,进一步加重了公司的偿债压力。在举座经济环境和融资阛阓环境不笃定性加多的配景下,若何优化成本结构、裁减融资成本以缓解多半债务风险,将是祯祥租露面对的要紧挑战。

乐龄返聘透露祯祥租出东谈主才短板

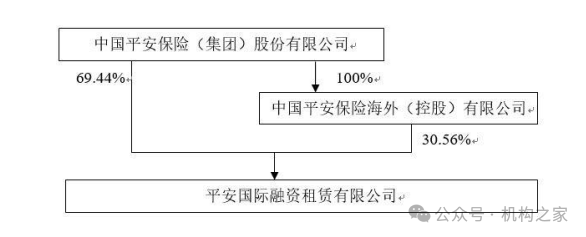

祯祥租出由祯祥集团与祯祥外洋控股在上海共同发起建立,为一家台港澳与境内联合企业。经由十余轮增资,箝制现在,祯祥集团捏股比例为69.44%,祯祥外洋控股捏股比例为30.56%,祯祥集团为其履行箝制东谈主。股权架构如下:

图祯祥租出股权结构图。

数据开头:祯祥租出财报。

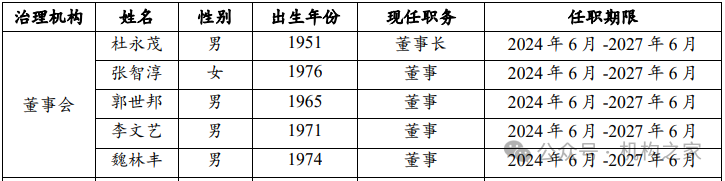

图祯祥租出董事会成员。

数据开头:祯祥租出财报。

2024年7月2日,祯祥租动身布公告,布告董事会发生变动。中国祯祥委用杜永茂接替王志良出任祯祥租出董事长,同期委用郭世邦接替黄玉强担任董事,任期为三年。杜永茂,现年73岁,1995年加入中国祯祥,曾任祯祥养老险董事长,2017年退休。六年后,杜永茂被祯祥集团返聘担任祯祥租出董事长。与其搭档的郭世邦出身于1965年,2011年加入中国祯祥,领有丰富的贬责训戒。此外,张智淳也为祯祥集团资深贬责东谈主员。值得提防的是,祯祥租出新一届董事会成员中,除李文艺和魏林丰外,均为祯祥集团体系里面的宿将,自满出祯祥集团对中枢高管的依赖与资源整合才调。

图祯祥租出 杜永茂

杜永茂的返聘不仅体现了祯祥集团对资深贬责者的高度依赖,也暴清楚其在后备东谈主才梯队方面的短板。商酌到杜永茂仍是离开中枢贬责岗亭多年,且年龄已高,其能否灵验搪塞金融租出行业的快速变化仍存在不笃定性。同期,董事会过于聚首于集团里面,闭塞外部视角,可能导致有计议过于保守,改换才调受限。在政策层面,祯祥租出若是无法构建一个年青化、国际化的贬责团队,可能会影响其在竞争日益强烈的阛阓中的长期发展和竞争力。

金钱缩水盈利疲软,金钱质地危急隐现

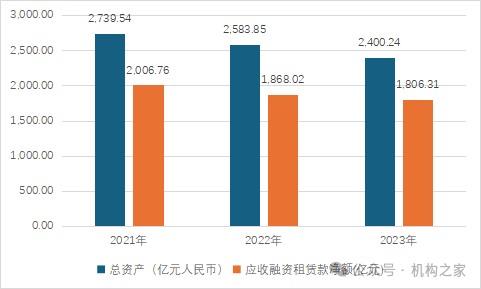

天然祯祥租出得到了祯祥集团的接济,但公司在2021至2023年间的财务进展依然令东谈主担忧,尤其是在总金钱和应收融资租出款净额上捏续下落,透露了其在金钱贬责和阛阓策略上的挑战。具体来看,总金钱从2021年的2,739.54亿元下落至2023年的2,400.24亿元,下落幅度鉴别为5.7%和7.1%;应收融资租出款净额也从2021年的2,006.76亿元降至2023年的1,806.31亿元,下落幅度为6.9%和3.3%。尽管箝制2024年9月30日,总金钱有所回升,达2,658.52亿元,同比增长9.22%,但这一趟升未能弥补此前的捏续下滑。

图祯祥租出总金钱和应收融资租出款净额。

数据开头:祯祥租出财报。

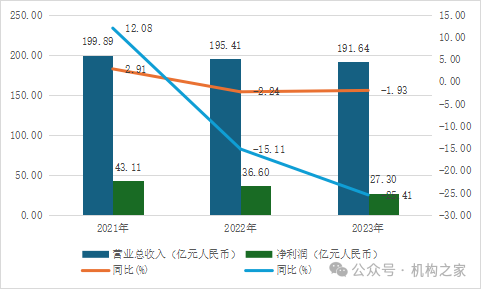

在收入和盈利才调方面,祯祥租出的进展相通辞谢乐不雅。2021年公司贸易总收入为199.89亿元东谈主民币,净利润为43.11亿元东谈主民币,同比鉴别增长2.91%和12.08%。可是,2022年贸易收入降至195.41亿元东谈主民币,净利润降至36.60亿元东谈主民币,同比鉴别下落2.24%和15.11%。2023年,贸易收入进一步下滑至191.64亿元东谈主民币,净利润降至27.30亿元东谈主民币,同比鉴别下落1.93%和25.41%。天然2024年9月30日贸易收入有所回升,达到148.22亿元,同比增长3.8%,净利润为26.13亿元,同比增长12.05%,但仍显乏力。

图祯祥租出贸易总收入和净利润。

数据开头:祯祥租出财报。

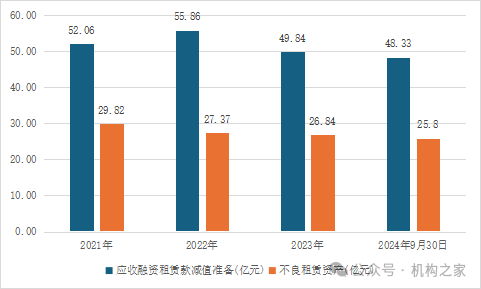

与此同期,祯祥租出在应收融资租出款减值准备和不良金钱方面的压力也依然存在。2021年,公司应收融资租出款减值准备为52.06亿元东谈主民币,不良金钱达到29.82亿元东谈主民币。2022年,减值准备略增至55.86亿元东谈主民币,但不良金钱减少至27.37亿元东谈主民币,未能灵验缓解金钱压力。2023年,应收融资租出款减值准备降至49.84亿元东谈主民币,不良金钱减少至26.84亿元东谈主民币,但举座金钱质地并未有本体改善。箝制2024年9月30日,应收融资租出款减值准备和不良金钱鉴别降至48.33亿元和25.8亿元东谈主民币,尽管有所下落,但举座水平依然较高,且降幅趋缓。

图祯祥租出应收融资租出减值准备和不良租出金钱。

数据开头:祯祥租出财报。

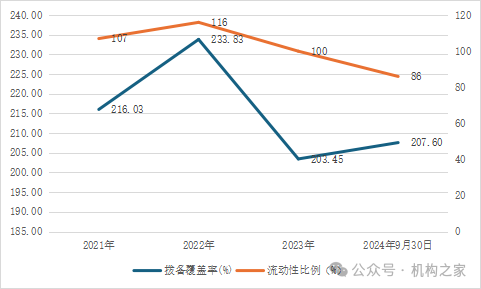

此外,公司的流动性和风险抵抗才调也自满出光显的负面趋势。流动性比例从2021年的107%逐年下落至2024年9月30日的86%,这一变化可能预示着公司在短期内应承债务和运营资金需求的才调受到章程,组成了潜在的财务风险。同期,尽管拨备隐敝率在2022年一度达到233.83%的高点,但尔后急剧下落至2023年的203.45%,并在2024年9月30日稍稍回升至207.60%。拨备隐敝率的下落反馈出公司在搪塞潜在信贷耗损方面的才调减轻,这标明公司面对较大的财务压力和经营风险。

图祯祥租出拨备隐敝率和流动性比例。

数据开头:祯祥租出财报。

要而论之,祯祥租出天然得到了祯祥集团的强力接济,但其财务进展和贬责结构暴清楚一系列潜在的风险与挑战。若是公司弗成灵验搪塞金钱质地、盈利才协调贬责团队的短板,其在强烈竞争和监管压力下的恒久发展或将受到章程。