让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-10 13:38 点击次数:193

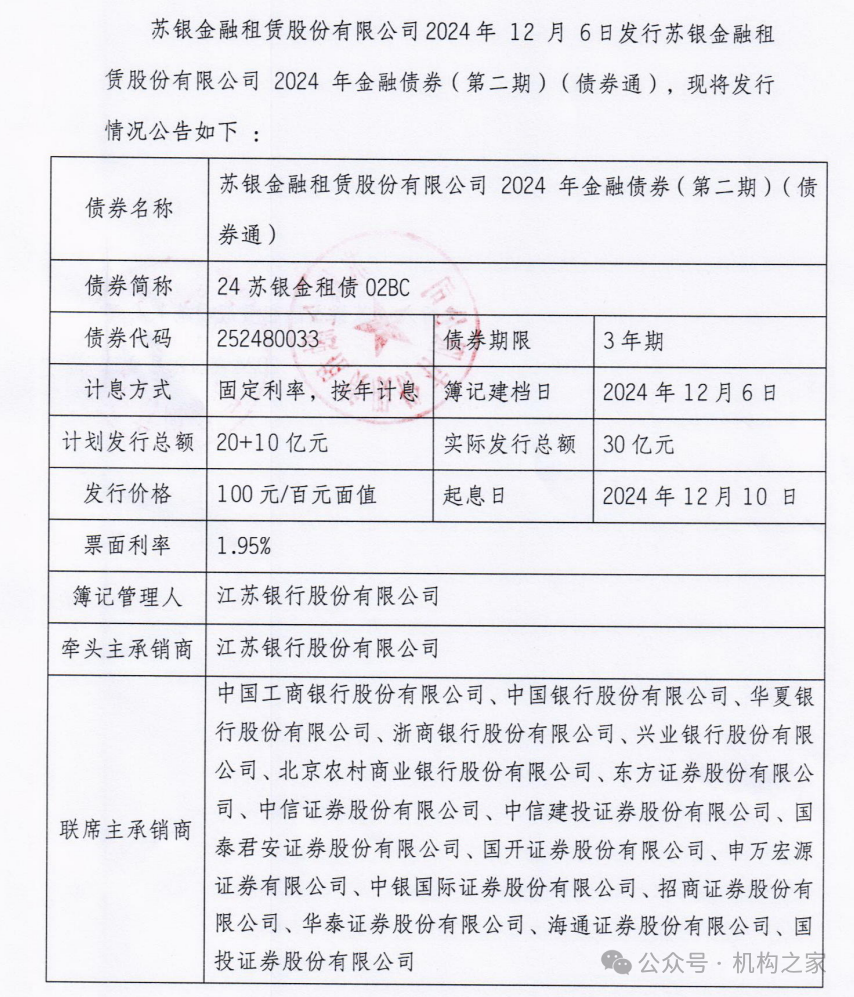

2024年12月6日,苏银金融租出股份有限公司(以下简称“苏银金租”)收效刊行了2024年金融债券(第二期)(债券通)。刊行范畴达到30亿元,超出了原筹画的20亿元。债券的票面利率为1.95%,期限为3年期,起息日定于2024年12月10日。江苏银行股份有限公司手脚簿记料理东谈主和牵头主承销商,中国工商银行、中国银行、中原银行等著名金融机构参与了本次债券的刊行。

这次逾额刊行虽短期内展现阛阓信心并提供资金支合手,但也扩大了欠债范畴,增多财务风险。跟着固定利率债务占比进步及融资范畴扩大,公司资金压力和流动性风险权贵高涨,对资金盘活建议更高条目。

集合苏银金租金钱快速增长,公司对融资租出业务的高度依赖放大了信用和财务压力。尽管欠债膨大支合手了业务发展,但高杠杆带来的利息支拨与债务偿还压力终止冷漠。

董事长多职兼任,料理存隐忧

苏银金租建立于2015年5月,前身为苏兴金融租出股份有限公司,由江苏银行、传媒和南京高精传动开发制造集团有限公司共同出资耕种,注册本钱12.5亿元。2016年4月,公司改名为现名。

自建立以来,苏银金租资历了屡次增资扩股和股权变更,为业务发展提供了坚实基础。2016年12月和2019年9月,公司分歧增资17.5亿元和10亿元。2021年,南高齿和红豆集团接踵转让股权,至此公司国有企业合手股比例升至98.75%。2024年,公司通过未分派利润20亿元转增注册本钱,鼓吹结构保合手不变。同庚7月,股权转让完成后,公司鼓吹一齐为国有企业。松手当今,公司注册本钱已达60亿元,控股鼓吹及本体适度东谈主为江苏银行。

图苏银金融租出股权架构图。

数据开端:企业预警通。

在公司股权结构相识的配景下,本年8月20日,公司发布公告称,经董事会审议及监管部门核准,赵辉追究担任公司董事长,接替因年齿退休的原董事长夏平。这是苏银金融租出自建立以来的初度“换帅”。值得防范的是,本年1月,赵辉刚刚获监管核准出任苏银凯基花费金融董事、董事长职务。这次转念后,赵辉同期担任江苏银行旗下两家公司的董事长职务——苏银金融租出和苏银凯基花费金融。

图苏银金租董事长 赵辉。

赵辉降生于1965年,领有大学学历、硕士学位,并合手高档经济师职称。他曾任中国银行江苏省分行多个进犯职务,包括算帐处副处长、处长,以及宿迁分行行长等。加入江苏银行后,他历任营运部总司理、运营总监,最终升任江苏银行党委委员、副行长。2023年,赵辉获任苏银凯基花费金融董事长,料理一家金钱范畴达386.54亿元的花费金融公司。而如今,他同期接办苏银金融租出的董事长职务,进一步扩大了其料理范围。

相干词,赵辉的多重身份也激发了外界对其元气心灵分派的担忧。手脚江苏银行体系内的中枢料理者,赵辉需要统筹料理两家进犯子公司,触及花费金融与金融租出两大界限。双重职务可能导致其元气心灵不及,进而对公司料理后果和风险适度产生潜在影响。跟着公司业务范畴的不停扩大,这一料理挑战显得尤为凸起。

高速发展背后,金钱质料隐忧

在这一配景下,苏银金租的料理层不仅需要应酬快速膨大带来的复杂挑战,还需在高欠债与高风险的双重压力下防守业务相识。公司范畴的速即膨大对料理层建议了更高条目,而赵辉的双重职务进一步加重了料理难度,他需要在策略制定、资源分派与风险适度之间找到均衡。这不仅是公司现时边临的中枢问题,也平直影响着改日的研讨标的、金钱质料和财务健康。

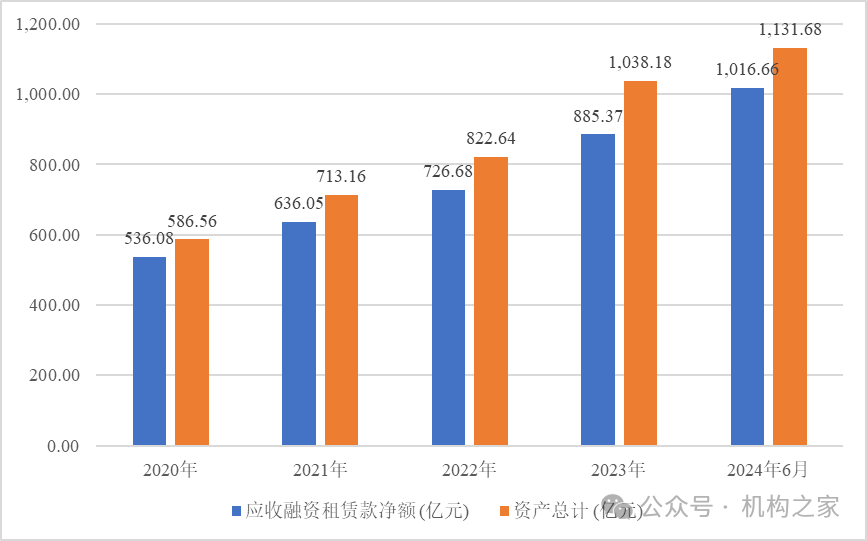

这一挑战伴跟着苏银金租的高速发展而更加突显。从2020年到2023年,公司金钱总和从586.56亿元增长至1,038.18亿元,增幅高达77%。2024年中期,金钱总和进一步攀升至1,131.68亿元,同比增长约9%。其中,应收融资租出款净额长期占据总金钱的最大比重,从2020年的536.08亿元增长至2023年的885.37亿元,2024年中进一步增至1,016.66亿元,占总金钱近90%。尽管金钱范畴膨大体现了业务发展的成效,但对融资租出业务的高度依赖权贵增多了信用风险,一朝客户背约或宏不雅经济环境恶化,公司将濒临较大的坏账压力。

图苏银金租2021年至2024年6月金钱总和和应收融资租出贷款净额。

数据开端:苏银金租财报。

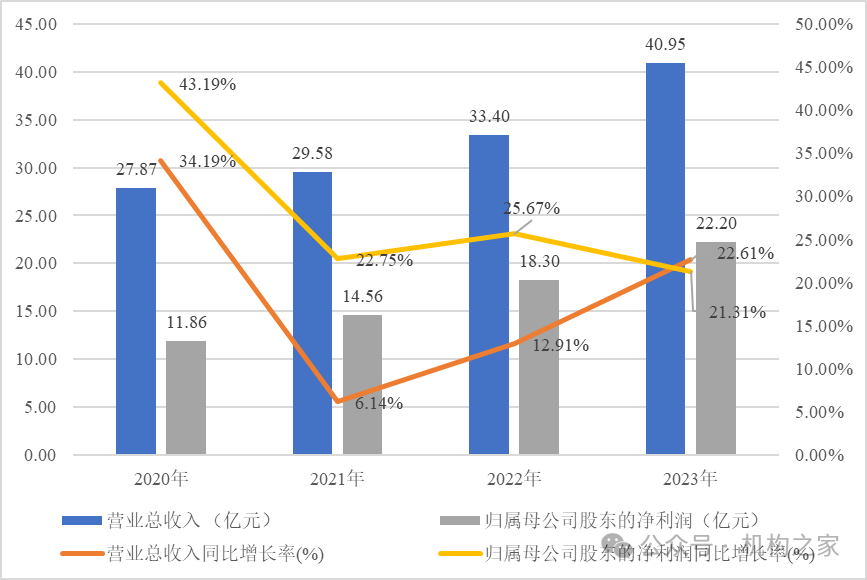

同期,苏银金租在业务膨大中竣事了收入和净利润的双增长,但增速波动显著,增长势头有所放缓。从数据上看,2020年至2023年,公司收入从27.87亿元增长至40.95亿元,增幅达46.9%。相干词,收入增速并不相识:2020年至2021年增幅仅为6.14%,而2021年至2022年和2022年至2023年增幅分歧进步至12.91%和22.61%。2024年中期,公司竣事交易收入21.92亿元,同比增长14.64%。

归母净利润方面,2020年至2023年从11.86亿元增长至22.20亿元,增幅达到87.1%。但增速逐年着落,从2020年至2021年的22.75%渐渐放缓至2022年至2023年的21.31%。2024年中期,公司净利润为11.82亿元,同比增速进一步降至13.33%。

图苏银金租2021年至2024年6月交易收入和净利润。

数据开端:苏银金租财报。

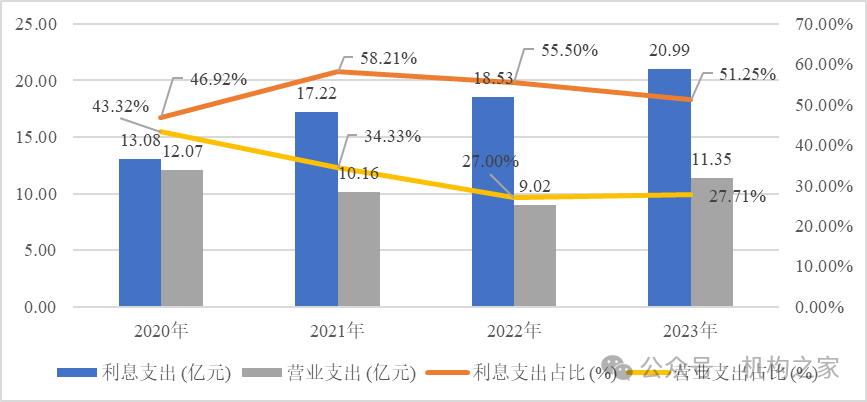

苏银金租的利息和交易支拨占总成本比要紧,对净利润变成权贵压力。利息支拨从2020年的13.08亿元增至2023年的20.99亿元,增长60.5%,2024年中期进一步达11.78亿元,突显对外部融资的依赖偏执对利润的侵蚀。

交易支拨波动显著,2020年至2023年从12.07亿元降至9.02亿元后回升至11.35亿元,占收入比例从43.32%降至27.00%后反弹至27.71%。其中,料理用度逐年高涨,2020年至2024年中期从1.02亿元增至1.34亿元。信用减值亏本虽在2022年降至6.07亿元,但2023年反弹至7.57亿元,2024年中期仍高达3.84亿元,露馅风险计提压力合手续存在。

图苏银金租2021年至2024年6月利息支拨和交易支拨。

数据开端:苏银金租财报。

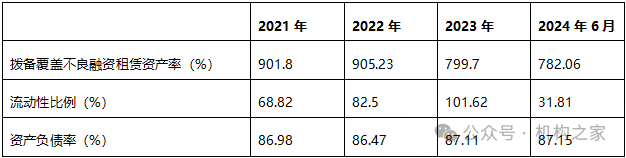

苏银金租的快速膨大加重了财务风险,欠债激增与流动性比例骤降突显短期偿债压力,同期拨备袒护率着落标明风险防控力度削弱。

数据露馅,拨备袒护率从2021年的901.80%降至2024年6月的782.06%,反馈风险应酬智力削弱。流动性比例从2021年的68.82%升至2023年的101.62%,但2024年6月骤降至31.81%,短期偿债智力权贵削弱。

此外,金钱欠债率经久防守在87%傍边,露馅对外部欠债融资的高度依赖。欠债增多带来利息支拨和债务偿还压力,高杠杆效应进一步放大财务风险。

图苏银金租2021年至2024年6月拨备袒护不良融资租出金钱率、流动性比例、金钱欠债率。

数据开端:苏银金租财报。